| �����K��Ҫ׃�� ���������ܕ����� |

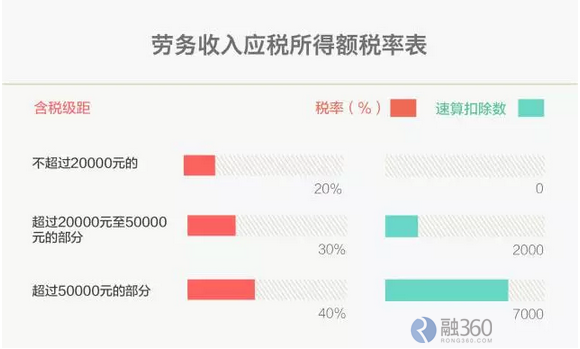

�F�ں������Q�ߌӼm�Y��������һ��ǣ���ô�Ă��������ն������@�N�m�Y���ڣ����ռ�Ҫ���㣬��Ҫ����ǰ���ա��@����߀Ҫ�f��������ô��ն����˲���ô���С� ����ϵ��360�������ߡ�����ؔ�F��ԭ����Ʒ���H�������߂����^�c����������360�ٷ������� ��������о��˺�Щ�r�g���@����Q������������꣬Ҳ����2017��������������^��Ҋ���ˡ��������P���T¶���Ŀ��L���µĂ������ö����մ�ŕ�������5��׃�ӡ��㿴�������^�@�N׃��������U��߀�����U�������⣬���Л]�з���������������Ҏ�t�M�����Լ����U���~׃�ø�����һ�c�� �F�ڹ��Y�ն��������c��3500�������� �F�ڹ��Y���������~�����c��3500�Kÿ���¡��������ӛ�����ܴaҲ����ԓ��֪���@�����@�����ѽ����v�˺Î״���ߣ�������������·����ϣ������ٰ��@������׃���ˡ� ����������c��ԭ�����P�о����T�o�Ĵ��ǣ�����������c����������Ⱥ���U�Ķ�߀����������15000���ϸ�������Ⱥ���U�Ķ��ࡣ��������ÿ������15000���Ͻи����룬��֪�����������Dz�������@ô��ģ���֮�������^�m��������c�]ʲô�� �����ӌ�헿۳� ʲô�nj�헿۳�����헿۳����������ij��ֵ�Üp�����£����P���T�ͰѸ��Ǽ��µ��M��Ʋ���ڑ��������~֮�⡣ �@�ﱻ�y�ⶐ�������đ�ԓ�Ƿ��J�����J�ֶ������f�˃����˰ɡ������X���@����̫���ܣ��㿴���F�ڛQ�ߌӌ����خa�đB�ȣ��ǂ����ݺݵĘ��ӣ��F�����᷿�J�ֶ�ϣ�����Ǻܴ� ����֮�ⱻ�J��������ڵֶ����Ŀ߀�У������ٽ���������Ӗ�M�á����ֶ������B�M���Լ��P���B�ϵ��M�á��@��߅�P���B�ϵĺ��������ٽ����ı����ܵĿ�������� ���w�ϣ������~�ț]�б��J��ƫ���DZ��J��ƫС�� ���Ԟ��㽻�˺ܶ��������ö��ᣬ�䌍���P���T���V�㡪�������@�ӵģ��ゃʲô���������ȣ���ô���������ö�����������һ�ȡ������������ö�ռ�������յ�40%���ϣ����Ї�߀����10%�� ��ô������l�Տ��ā���߀����Щ���^�ĸ�������Ⱥ�ɡ� �P�ڂ������ö���헺ϲ� �҂������������������������ǰ������Դ�ֳ�10������յģ�ÿ�����Ķ��ʶ���һ�ӡ�����ڄ�����

���еĺ��������鰴�ն���Ҏ���p�����P�M�ú��ÿ�Α��{�������~���ڄՈ�����ð���Ӌ��{����ÿ�������~�����^4000Ԫ�ģ��p���M��800Ԫ�������~���^4000Ԫ�ģ��p��20%���M�ã����~�鑪�{�������~�� �㿴���韩�� �Ժ���ڄ������@�ӵā�Դ���ܺ͂��˹��Y����ϲ������w���f�@���ڄ��������Ǻ��£����ڄ�����Ķ�̫���ˡ���Ȼ�������@��߀���������ܺϲ���헣�������M֮ġ� �f���U���Ă����̘I�B�ϱ��U�����F �@������ ������s�������y��ጡ�����һ�N�B�ϱ��U��������ڶ�ǰ�U�{���M����������������ܱ��U�o�㷵߀�X�ĕr�����U�{�������ö����@�N�U����ʽ�����f���U���� �@�N���U�aƷ���ڂ����B�����U���������õģ��䌍��F���U�{�Ă�������B�ϱ��U�����@�����|��ֻ���^����B�ϱ��U����ȫ�ⶐ�ġ���������U�~��̫�ͣ����y�����˂������Ժ��������f���U���Ă����̘I�B�ϱ��U�o�˲�ͬ���˸�������t���ܵę����� �ںܶ����ң��@�N���U�ѽ��������ˣ����X���@�N�aƷ��δ���ǂ��ܶ��ĺÖ|���� ��Դ����360��ؔ   |

|

��һƪ�����r�ٝq����������O�� ����������

��һƪ����������ʹ�Ùൽ��զ�k ���룺�о��m�ڷ��ɰ��� [����] |