| ���Ј�棺������һ���{�����c�����D����ַ� |

���� �ĵ�(��ͨ�y�н����о����ĸ��о��T) 3�£����خa�Ј��M���ܼ��{���ڣ����ʬF��һЩ�µ�ͻ���F�Y�Ͻ������кͽyӋ�ֹ����ķ��r���N�ۡ�Ͷ�Y�����J���������Č�����ӑՓ�Ј����P�ĵ��������}�� һ�����·��N��ͬ���»����{�ؾ�Ҫֹͣ�ˆ 3���𣬷��خa�Ј��{��څ���l��������Ŀǰ�ѽ���50����г��_�˳��^140���{�ش�ʩ������yӋ�ֹ�������Ʒ���ɽ������@ʾ������N��ָ���^�m̎�ڻ��䮔�С�1-3�·ݣ���Ʒ���N����e29035�fƽ���ף�ͬ�����L19.5%�����ٱ�1-2�·ݻ���5.6���ٷ��c����Ʒ���N���~23182�|Ԫ�����L25.1%�����ٻ���0.9���ٷ��c��Ȼ�����Д����@ʾ��3�¾����T���L���J������4503�|Ԫ���^���¶���699�|Ԫ����ռͬ�������J��~�ı��س��^44%���ӽ�ȥ��ȫ���ˮƽ���@������Ҫ�鰴���J������L����ӳ�˲��ֳ���ס���ɽ�����Ȼ���͡����H�ϣ��M�ܟ��c�����·��ɽ��E���������ֳ��ж��ַ���δ���أ���3�±����ܾ��ɽ��ה��Ա������^��ˮƽ�������ܾ��ɽ��ה���ȥ��ͬ�ڵăɱ����ϡ� �D1�����������½���Ʒסլ�r��h�ȝq��

���� ������Դ�����ҽyӋ�֣����y�������� ���繫���ķ��r�����@ʾ�����r�h���ϝq߀���^�m��3��70�����г����½���Ʒסլ���r�h���ϝq0.71%���q���^�������@�U�������Нq������̧�^����70�����г����У��H�Ϻ����Ͼ���8�����з��r�h���½�������62�����о��в�ͬ�̶ȵ��ϝq�����ЏV�ݡ����ڡ������q�����^��2%�����ַ����棬�H���Ͼ��͞���ľ�R���r�h���½����Ϸʡ��y����4�dz�ƽ������64�Ǿ��h���ϝq�����ЏB�T�h�q�_4.9%���V�ݡ�������֮���h�ȷքe�ϝq3.3%��2.2%���M�ܲ��ų��м��������ص��ϝq�������{�صľo�����e�nj��·����������յ�����ʷ����o������r���䷿�r��Ȼ�ϓP�������ط��r߀���ص��h���AӋ�q����ǰ�ğ��c����߀�мӴa�{�ش�ʩ�Ŀ��ܣ���һ���{�ص����c�����D����ַ����棬�{���ֶ�����ُ���J�D�����������ۣ������L���ַ������D���ĕr�g�����r�ϝq�����^��ĭh���ij��е^Ҳ�м�����ُ���J��܊��څ�ݣ��{�ط���߀���U�� ���������ľ���������ɫ��ȥ��������ˆ �����ԁ�����ȥ������ߵij��m���M�£����ľ����з��خa�Ј����w�����u���������ֳ�����Ʒ���N�۳��F���@��ɫ����һЩ�Ј��^�c�J�����ľ����гʬF���ġ��𱬡��N�۾���������ȥ��桰�ӽ�β��������33�������ɵ����������ƵĴ������ľ����е���r�������係�w�N�ۭh�Ⱥ�ͬ���x���𱬡����в�ࡣ���Ƽ�ȫ��293���ؼ����е��������ľ����У����w�ɽ����ٿ��ܸ��͡������J�飬һ�������ľ��N�۵ğᳱ������ǡ�ɢ�c�_����������������^���ֻ������һС���֣������ľ�����߀�y���߳��ߎ�������ȥ���߀���M�Еr�����˿��ǰ���ľ����гɽ����ƵĬF� �D2�����ľ��������� ��Ʒ���ɽ���e�ܶ�׃����r

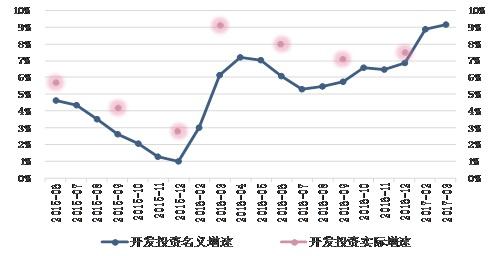

���� ������Դ��WIND�����y�������� ���@һ�����ľ�����ȥ�����˳��У�����֮�g�����F���r�g�ͳ̶��ϵIJ�����С����}�ġ��й��¡������ľ����и�����ȥ���|�L�ĵ��߳����@Щ���}�ġ�������(1)�^��λ�����ã���ͨ��������ʡ�����Ļ�λ�ڳ���Ȧ�Ⱥ��ij�����߅��(2)�a�I�����lչ���^��ã��ط������a�I���߳�Ҋ��Ч��(3)�������Ρ��B�ϵ���ɫ�YԴ�A�x��(4)�ڳ��м�Ⱥ�ȹ��ܶ�λ���_�����Ъ��صĽ�ɫ�ֹ��ȡ� ���^λ���ѡ��A�x���㡢ȱ���a�I֧�ε����ľ����Єt����ǰ���ǰ㘷�^���@Щ���܆ο���������Ҏ�����ȥ���ij��У��t��Ҫ�������������Ʋ��������@Щ��������������(1)�����е�֮������������ѺÌ����m�l�ͣ����؛�Ż����ñ��������ɞ����ľ�ȥ���ď����������J�YԴ�����ľ��AбҲ����ȥ����ṩ��ˎ��(2)��������֮�������ij��Ї����µ�����Ч����ʹ���ľ����з�������t���������������ľ��^��Ͷ�C�A�����@����������Ŀǰ�����ﲻ���c����Čٵػ��{��ԭ�t��Ҳ�����¶��c����Ŀ��ܣ�(3)�A������֮�����A�������ǡ�����׃��F�������������֣�ӿ���ھֲ��^�ğ���Ҳ���������Ј������γ����ľ����w���څ�ݵ��A�ڣ������Y�������ʹ�A�ڵ������Ҍ��F����Ȼ���������þ�����ɫ��Σ�߀�迴������ˇ���̕��ᳱጷź��Կ����к�ŷ���֮�[�n��Ҫֹס���ľ�����ʒ�l���L��֮���ʡ����ɡ���һ����Ęɫ���D׃�顰���Լ��������K߀�����_���������������ĺ��ĸ������ϡ� �������_�lͶ�Y���ٳ��A�ڣ��ܳ��m���^� 1-3�·ݣ�ȫ�����خa�_�lͶ�Y19292�|Ԫ��ͬ�����x���L9.1%�����ٱ�1-2�·����0.2���ٷ��c���yӋ�ֲ�δ�����۳��r�����ص�ͬ�Ȍ��H���L��r������ǰ����r�Ɯy��ͬ�����ٿ��ܸ��ߡ����ɂ��·��خa�_�lͶ�Y���^�����ϝq���c�����Ј��Ļ��S���P�������ԁ��ط������Ƶ��������ӿ죬�_�l��I���^��һ��ġ����I���a�����ԸҲ���^���@��1-3�·ݣ����خa�_�l��I����ُ����e3782�fƽ���ף�ͬ�����L5.7%�����سɽ��r��1359�|Ԫ�����L16.7%�� �D3�����خa�_�lͶ�Y���x�͌��H����׃����r

���� ������Դ�����ҽyӋ�֣����y�������� ���^�@�N���A�ڵ����L�B�ݿ��ܲ����־ã����خa�_�lͶ�Y���ٻ����°�����䡣ԭ�����������棺һ�ǁ����ڷ������Դ�Ŀs�p������Ʒ�������О�a���Ă��˰����J��Ͷ����A�տ����_�l��λ�Y�𘋳���ռ�ȼsһ�룬�ɽ��������к����J�O��څ�����p���@����Y����Դ�����ߌ������_�l�J�������Y����˾�������Y�����ıO���ӏ����_�l��I�Y����ԣ�̶��ڽ��ͣ����Y�ɱ�������ߡ��ڶ������_�lͶ�Y���������N��ָ�˵Ĝ����ԁ������N����e���ٵĻ��䌢���������_����ʩ��������������Ͷ�Y�О�ƫ֔����������ȥ�깩���^�ٵğ��c���п��ܼӴ����ع��o�����_�lͶ�Y���ٵ��»��Ќ��_���ã���������·�Y���M�������Ј���ͨ������������խ���������ռ�����Ј��^����������ľ�����Ҳ���������Ƶأ�����҂��Д�����Ҫ�錦�_�����������ã�������֧���_�lͶ�Y����С���»��� ��Դ�����½���   |

|

��һƪ��4���ϰ��50���ͳ����·��ɽ�ͬ���»���2��

��һƪ�������ĸ�δ�������������w�Ƹĸ����c���� [����] |