| �Ї����Ќ��������֣��ゃ�Լ�����߀��߀�����J� |

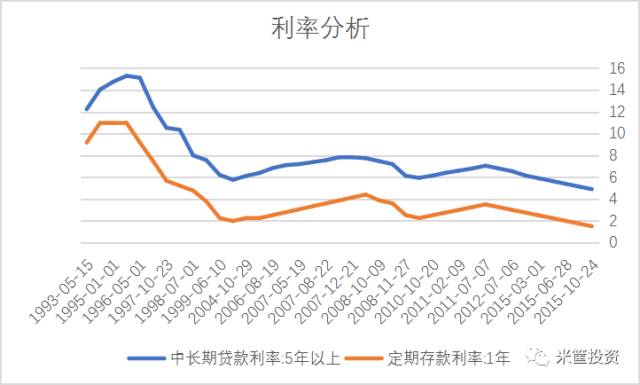

��2019��ף����S������Ϣ�����R���߳����Ї����л������ʌ��_��3.5%-4.25%�^�g�����������J���ʑ���7%���ϡ���ô��ȥ��ʮ�º��λ�I����һ����ُ���߂����ゃ�Լ�����߀�ܵ����Jô�� 1 �Ї����л����������� �����һ�N�f���ڷ��g������NB�����Ї����У�12�����ƶ������ص��Ї����У�����2019������� ��������������Ȼ��Ҳ�����f�������գ�����Ү�����ֶ��ǣ����m����ļ�Ϣ���Լ��s���� ���е�߉���@�ӵģ�����2015��12���ӵ��@һ݆��Ϣ���ѽ��������Σ�ÿ��0.25���ٷ��c���Ľ����_ʼ�����M����ټ�Ϣ�A�Σ�����������Ȇ��ӿs���� һ���J�飬��������߀Ҫ��Ϣ8�����ϣ���K�����������������3%��3.5%��ˮƽ�����^�O�˵Ŀ����ǣ�������3.75%��4%�� Ȼ�����һ�����ε����g�}����������������ʾS����0%��0.25%ˮƽ�ĕr���Ї��������J�����ʻ�������4.9%��85�ۣ�Ҳ����4.165%������Ŀǰ�����������������0.75%��1%���Ї������y�Єtȡ���������ķ��J���ۣ��D���S�ֻ������ʡ� ���ԣ��������������������3.5%���Ї��ķ��J���ʕ��ϝq��7%���ϣ�Ū���Õ��_��7.4%�� ��Ԫ���ټ�Ϣ���Ԍ����o�Ї����Ў����@���ġ����ա�Ӱ푣��������Ї����е�؛�žo�s���Լ������ϻ��߰��еļ�Ϣ���@�ӣ�δ�������Е��ڳɽ������붬�����c���еķ��r����λ�M�P���������F���� ��һ���P���^�m���ؿ���δ��һ������ķ��خa�ИI�������������J�տs���ځ��R�����JҎģ����������δ�����ݳɽ������^�m�J�p���·����ַ�δ��һ������ɽ��ה����^�m���ή�ҡ� �ڶ����P�ڷ��r��һ���������c��������������δ���ֻ���Խ�����ҡ�һ�������Ќ��ʬF���������đB�ݣ������ľ�������2017������һ�������ij��е���ُ���J�����F�Y�����Ч�����ϝq�����y�Ԟ��^�� �a�q֮������δ��]�Є�����������ُ�I���������r���a�q���M�����L�ğo��ꎵ����ڣ�Ҫ�������裡���� �������S��ȫ���Ϣ���ځ��R���ڷ��JҎģ�տs���������������У�һ�������з��r���M��P���ֳ����M����{�A�Σ����������������е��������{�A�Ρ� 2 ������Ї����J���ʌ��M�롰7���r�� ��ôδ�����҂����еĻ������ʕ������ ����3.5%-4.25%���@���^�g�Ҳ���DZ�����Ŀ�������ٸ�һ�c�� �������ʵ��۾��߄݈D��

��D��ʾ�����^ȥ�Ķ�ʮ������҂����ҵ����L���J�����ʽ^������r�g����7%�����ǻ����ӣ�������������L���J��4.9%�ĵ�����δ������Ҫ��ʧ�ˡ� ���������҂��Ĵ�����������3.5%-4.25%���@���^�g��ٰ������н�����һֱ�ԁ���е�3.4%-3.6%�������Ӌ�㣬δ�������������L���J�����ʣ�Ҳ�����҂��ķ��J����ԓ��6.9%-7.85%�@���^�g���ȡ� 3 ������ķ��J�� �ǽ����������������ķ��J׃���ɡ� �Զ�������ُ�����J��100�f�����ܵ����y��9�����ʃ��ݵĵ��~��Ϣ���������� 2017���߀����r��

2019���߀����r���҂�ȡ7.3%�@���^�g��λֵ��9��������6.57%Ӌ��һ�£�

���J��100�f��30����~��Ϣ߀�ʽ�� �F���¾�߀��5013Ԫ��������¾�߀��6366Ԫ��ÿ�¶�֧��1353Ԫ�����¹�߀��q�����_27%�� ���ڷ��r����֮���I���Ą�����v���@�������Ĵ_��Щ��һǧ��Ԫ������һ���������й�н��һ���µĻ�ʳ�M֧�����e�������ѽ��Ѽҵ��Ϳյļ�ͥ���v����һ��֧�����nj���ͥ�����|�������p���挦δ���ļ�Ϣ�������P�߽o�Ľ��h���Ǻúù�������߹�������Ŭ����ٍ�X�� �����ڳ����́��v��δ�����R�������ǣ�����Ŀǰһ�������в������M�����u���ߣ�����ķ��ݎ���ȟo�����ۣ��������ϝq��߀����O�п��܌���һ���������Y��朔��Ѷ����l������Ⱥ�w���P�¼�������δ���ض����l�����¼����P��ֻ���fһ��No zuo no die�� ������һ����ӭ�ӷ��J��7%���r���ɣ� 2 ��Щ���m����ǰ߀���J�� 01 ��������ؔ���� ������^�e�X�^�࣬�sֻ�����y�г���Ϣ��߀������߀���J�����Ї��y�Ї��H�����о����yӋ��������Ҫ17���y��ƽ��5���ڴ�����ʞ�2.94%���@��4.47%��ƽ�����J����Ҫ�Ͳ��١�ͬ�ӵ�������ǰ߀�JҲ�m����ُ�I�����y����ؔ�����~����������ڷ��J��Ϣ��Ͷ�Y�ߡ� 02 ��̎�J��ǰ�ڵ�ُ���� �oՓ�ǵ��~��Ϣ߀�ǵ��~���𣬶���Խ��߀��Խ���㡣���ǰ�ڶ�߀����ζ�����y�б����~�Ȍ��p�٣����Ԟ���ڹ�ʡ������Ϣ��������^�����~��������ǰ߀�J�ĕr�g���cҪ�����ǰ�������߀����1/3ǰ����鵽�@һ���c����һ�����Ϣ�ѽ�߀�꣬������߀�ĸ����DZ�����Ϣ�ߵ͌�߀���~Ӱ푲������~��Ϣ��ǰ߀�J�t����߀������ǰ�� 03 �¹��e���U�{���~�^���� ���ڹ��e���nj���ã����������߀���J�������~����Ҳ��ȡ�������ģ�����߀����������ǰ߀�J������x��������J���e�𘋳ɵĽM���J���ǰ߀���Jһ��Ҫ��߀�����^�ߵ����J���֡� 4 ��ǰ߀����Ҫע��ʲô�� ͨ�������J��ǰ߀����Ҫ�ЃɷN��ʽ��һ����ǰȫ��߀�壬������ǰ����߀�塣��һЩ���з��r�^�ߣ��J���~���^����������һ��ȫ��߀�壬��˶����˶����x����ǰ߀�J�� ������ǰ߀�J�ַ֞�ɷN��ʽ��һ�ǿs���J�����ޣ���߀���~��׃�����ǜp����߀���~���J������׃�������ڌ��H�����У��Ўׂ���Ҫ���}��Ҫ���Ѹ�λ�� 1 ��ͬ�y�Ќ�����ǰ߀�ʽ���r�gҪ��ͬ������Ҫ���`�s�� �x��s���J�����ޣ���߀���~��׃�Ȝp����߀���~���J������׃���ܹ�ʡ��Ϣ�����^�е��y��Ҏ���ǣ�Ĭ�J�ڶ��N��ʽ��Ҳ������Ϣ�ߵ��ǷN����Ȼ�����������y�ж����@��Ҏ�������J���߾��w��ÿ���y�е�Ԓ���в�����⣬�е��y�Ќ���ǰ߀�J�Еr�gҪ�����횷���߀��Mһ������l����������Ҫ�U�{�`�s�𣡿�ȥ�����㺞�ĺ�ͬ���@Щ�����ô�s���ģ� 2 �s���J��������Ҫ���º�ӆ�J���ͬ �x��s���J�����ޣ���ǰ߀�Jʣ�ಿ����Ҫ���º�ӆ�J���ͬ���e�����ӣ��J��100�f���ѽ�߀��30�f��߀ʣ70�f�]߀������Ո��ǰ߀�J20�f���x��s���J������Ԓ����߀��20�f��ʣ��50�f�J���Ҫ�c�y�����º�ӆ�J���ͬ���������µķ��J���ʈ���ʣ���J��������J�����վo�����ٟ��c�������ʃ��ݷ����E�p����ǰ������8.5�ۣ��F��׃��9.5�������ǻ������ʡ����⣬�y��߀�������u������˵Ă����Y�|���е��J������߀�����g���F�^���ņ��}���@�ӕ�Ӱ�֮���߀�J���]��߀������J�������أ� 3 ��ǰ߀��δ���� ������r�J��ĕr��������9�����µ����ʃ��ݣ��F���c����ǰ߀�������ȥ����ؔ���ڡ��m�f�o��һ���p�����Ǜ]�Ђ�Ҳ��ؔ��ԭʼ�e�۵��^��׃�����L���Â��ǸܗU��������������ؔ���� ��Ȼ����p�pÿ�µ�߀��ؓ�������Լ���Ӌ���ʹ���ľ������eՓ�ˡ��ڛQ����ǰ߀�J�r�����ǰ��ԃ�J���y�У��ѽ��I�˷��ӵĆ�����F�ڵ�����Ҫ�ʂ��I���ӣ��Ժ�����ǰ߀�����ģ���������ߵ�ͬ�rҲҪ���`�s�l��`�s�����Ҫ�����䌍���J���ͬ�У���������׃����Ӱ��J���I����ǰ߀����L�U֮һ�����ȿ��]��Խ��ȫԽ�܌��L�U������͡� ������֮�������������A���£���ǰ߀�J�������҂��p����Ϣؓ�������w��ôҎ����߀Ҫ�Y���Լ��ĬF�������y�е����PҎ�����C�Ͽ��]�� ��Դ����360���J   |

|

��һƪ��ס��ί�W��ϵ�y���� ��ż����Ů��ُ���Y��ɆΪ��Юa��

��һƪ���������ù��e���J���I����Ƿ�Ӱ������~�� [����] |