| ������ĭ���ܲ����� ���@Щ�^��һ��ҪÓ�� |

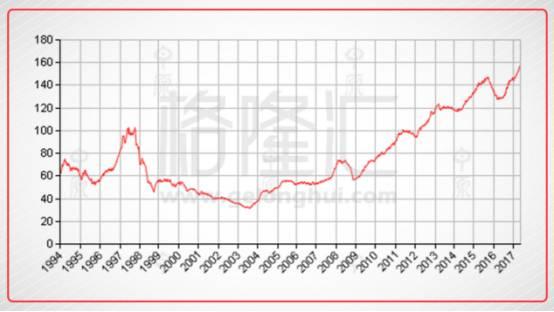

01 �ׂ����еķ��r�߄݈D �F�ڴ�ҿ��f���@ô���꣬���ڵ��Ǜ]�� ���a�н�Ą�档߀�����f���������˸��V�ҽ���ĽY�����ѽ���䌍�����˸��V�҂�ѽ���δ���һ����V�ˣ��҂�������ѽ���҂����r߀�R���أ��F��߀�кܶ����R�ء� �҂���ʲô��������־���� ���һ����Пo�������W�Ҹ��V����ձ��ı��P������ӛ��2005��������f�Ї����خa�Ј�Ҫ���P���F�ڻ��룬�@ʲô�����W�ң��{ʲô��һ��13�|�˿ڴ�������_ʼסլ�Ј�������悻��������ݱ�M�Еr���Д��Ї����خa�Ј����P�� Ȼ�������PՓ���������_�ģ��ƺ��nj����ؓ؟�ģ����Ǻܶཛ���W�҃A���ں����P����鼴ʹ������Ҳ��Ⱥ������õ���ο����ݛՓ��������֮�£��҂����J���ձ������Ј��İ�ӣ��Ƿ��r�������� ���r�ĽY��һ���DZ��P������Ј������ձ�ģʽ� ߀�ǔ����fԒ���҂����濴�ׂ�ȫ�����д����Եģ�Ҳ�������F�^�µ��Ĵ���еķ��r�߄݈D�� 1���~�s���r�� ����������ס�����ھ� 2���f��ɽ���r�� ����������ס�����ھ� 3����ԭ��۷��rָ��

4�����ط��r�߄� ����������Ӣ���yӋ��

5���|�����r���߄�

�������߄݈D���Կ�����

���ˣ��������v����څ�ݣ������ҽ�Bһ�����ո���ĭ��ô�Ƶģ����ػ�����һֱ�q�ģ��Ͳ��f���ˡ� 02 �����Ӵ��ƣ��خa��ĭ�����Ɯ� �����ձ��@������������ȫ�����r�L��څ�ݣ�߀�ǝq�ģ�ֻ���^�ڝq���^���У������Nԭ��q��̫��r���γ���ĭ�� ���ڴ���Ҫ�e�m��һ���Ј����е��ǷN��ȫ���^�X�ӵđT���J�R�����r��ĭ�����Ԅ��Ɯ�ģ����������҂��뮔Ȼ�ġ��Нq�͕���ѽ�������Ҿ͛]Ҋ�^ֻ�q�����Ė|����ѽ�� �@�N���Ƕ��ǵ��f�o���ܶ���ֹ���I��֮·���ȷ��r�q�ˣ�ֻ�иɵ��ۡ� �ǷN�Нq���е�����Փ�����m������ͨ��Ʒ�ġ���ͨ��Ʒ�r��ߝq������a�ܼ����U�����Ķ�ƽ�փr�ŕ��Нq�е������Ƿ��Ӽ�ʹ�r��ߝq��Ҳ���ܼ����U���a��ƽ�փr�� 1���������Ӵ�����ĭ 1��������Ϣ17�βŴ�����ĭ

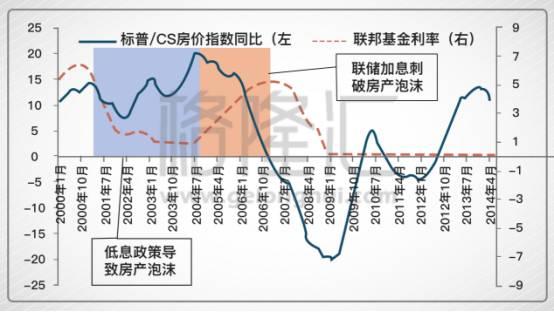

��̩�����ĈD�����Sɫ̓�����@�������Ļ�������څ�ݣ����Կ�������2000�굽2007�����ʎ������^ɽ܇�Ƶ��½������� �����İ��ҿ��й̶����ʵģ�Ҳ�и��ӵģ��ִμ��J�������˸����ƣ���鮔�r��������ʱ��^�͡����ԣ��������B�m����ȼ�Ϣ�r���μ��J�I�����������ͳ��F���}�ˣ��`�s�F�����࣬���r�µ��Mһ�����Y�˷��a�����ԣ����ǣ��ܶ���ֻ����������Ժ���ƈ��С� �����Ĵμ��J�������Ǟ��˽o�]�з��ӵĸF���OӋһ�������I���ęC�ƣ��ܶ����������J������r�²���ͨ�^���J��Դμ��J�����xͨ�^�ˣ�������������˓��f���_8�f�|����Ľ�������Ʒ�������硣 �±���������݆��Ϣ��Ԕ����Ϣ������һ���@�N���Ȱɣ�

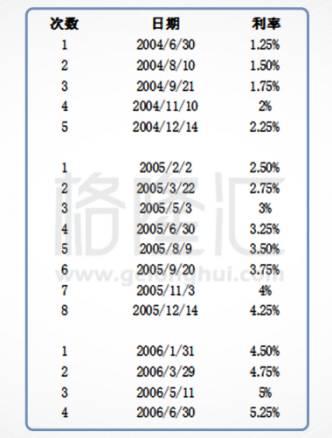

���Կ�����2004��6���_ʼ���ӵ�2006��6�£�2��r�g�������ܼ���Ϣ17�Σ��ѻ������ʏ�1%һ·�Ƹߵ�5.25%���@݆��Ϣ��������֔�����ˣ���2015��12�µ�һ�μ�Ϣ�_ʼ�����F��һ��룬�ż���3�Ρ� 2���ձ���Ϣ������ĭ

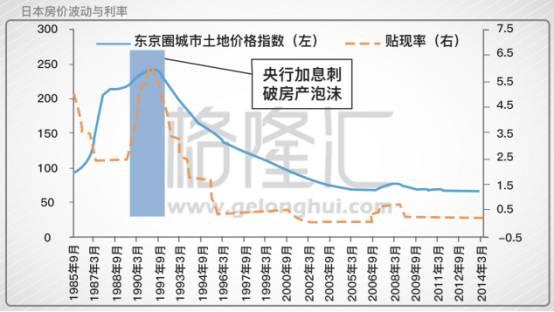

���Sɫ̓�������ձ��̘I�y�������н����N�F�ʣ���Ϣ�ʏ�1988���2.5%��������1990���6%���خaҲ�Ǐ��@һ���_ʼ���P�� �ձ����@�������^ɽ܇��������һ�Ӵ̼�������һ�Ӷ��ͣ��@ʲô��ĭ�̲���ѽ�� ���⣬�ձ��������ĭ�ߴ��@�ˣ����f���r�u���|�������I�������������F���u�������߀���h�h�I���������ģ�ֻ���ஔ�������Ĵ�s1/3��Ҋ�±������҂��F���ѽ����X��������F�ˣ����Է��^ȥ����һ�£������ձ����ǂ���ĭ����ʲô�����ġ�

3����r���L�����������ĭ ���1997������L���r���˱��l�R��Ҳ��Ϣ�ˣ����^����۸������������ք�Ӱ푣��������һ��СС���L�����ģ�����С��һ�����ױ���� �������۲��H�ǽ����L���ۣ�߀�����ִ�׃�ӕr�ڣ�����������Ϸǵ䣬��©ƫ���Bҹ�ꡣ ��Ҋ����ĭ�����Լ��Ɯ�ģ��DZ������ģ������������ձ��ǷN�^ɽ܇�ƵĽ�Ϣ�ͼ�Ϣ�������f�ǐ������ա� 2��������ĭ���ֶ�����Щ ��ʲô�ӻ��������ܴ�����ĭ�� ���ӻ���������ֱ�����ӷ��a���еijɱ���ʹ�ô�����׃�ɠC��ɽ�� �Ї�����Щ��ُ�����J�����ۣ������|�������ijɱ����I���]�����ӳ��гɱ����αؼ����u���� ���ԣ��Ј��Ͳ������F�������P�����r�Ͳ��������픶��ǂ��e�͑��b�ڌ��Ј����Д������x���u���� ���˴���ȼӻ������ʣ����Ʒ��r��ĭ���k��߀����Щ�� �����뵽���k�����£��տs�����ԣ��p�ق��J�����_���ع��������_��R���ƣ�߀�����f���a�����҂���������һ�£����a���ҷ������һ�Ϊ��f�� �տs�����ԣ���Փ�������s��Ҳ�ã��Ї��Ğ鷀������؛������Ҳ�ã��w���Y�ף������خa�a��Ӱ푵Ķ��Ǐľo�������ԡ� ���ǣ��@���տs���ȣ��Ǿ����Բ��a��ϵ�y���L�U��ʡ��Ї��ѽ��������R�Ĝp��M2���٣�����4�·�ͬ�����L10.5%���ǵ��c�ˣ��B�ӱ���O�ܣ����ѽ��������Ј��Ĺɂ��p�������������S���M����4600�|�����ڽ��J�����İl�ţ����������Եĉ����� 5�·�M2���ٿ�����10.4%�������f�����ڌ���һ�����m���տs�߶ȣ��Ȳ������Ј���ʎ����Ҫ�M�����������ԡ� �����s����Ϣ�����Ї���Ӱ푣����������Y�����������^���������J���Ї������������\�ø��N�����ֶ���ֹ�Y�����������������R������п��Կ���������һ�μ�Ϣ�r���Y����m���������ǣ��ڶ������μ�Ϣ��Ч�����]���ˡ�

��������Ϣ�r�c�c�Ї��⃦׃���� �p�ق��J�����J�l��ֱ��Ӱ푷��a���ף����ǣ����Jֱ��Ӱ푵��ǽ����������r���������Fͬ�ȵ��{���� �҂������@�������{�صĜ���Ġ�r�����ڏ�ȥ��ڶ������_ʼ�p�ق���ס���J�����2017���һ���ȣ����ڂ��Jͬ�Ȝp����87%���@�ׂ��°l������ֻ��40�|�����ˡ� �����ģ�������������ͣ������r�H�H���{��5%���ң�������c���r55000Ԫÿƽ���ڴ���ǰ����50000Ԫ���ң�Ȼ���ڴ�������52000Ԫ���ҡ� �±����Ϻ����J���������Կ������Ϻ����������J��ȥ��6�·ݸ��c֮����_ʼ�s�p����2016��5�µ�379�|����p�ٵ������186�|�����Ƿ��r�������w�Ͽ�����һ�c�]����һֱ������ÿƽ��55000Ԫ���ҡ�

����Ҫ���Jռ�ȏ�ȥ���50%���ҽ��͵�35%���ң� ���O���J��׃�Ӳ�����ô�����J��Ҫ�p��30-35%���Ұɡ� ���^���Ĝ���Ġ�r�������J�p��80%���Ҳ��܌����r�γɉ������@�N�߶ȵ��{�ز����ܳ־á� ��������ʣ��@���҂������^�ˣ��������ǘ��B�m��Ϣ���ӎױ��϶��ܴ�����ĭ���ӵ���Ҳ���У�����2010���q�^���҇�����Ҳ�����ĴΣ���6%��7%����ϸ��N�J���J�J��ُ�ȵȣ�ʹ�����Ϻ����{��5-10%���ҡ� Ȼ�����Ї��F��̓���Ľ�����r��߀���߂������B�m��Ϣ�Ļ��A�� �ŗ�����ؔ���ͷ��_��R���ƣ��@���п϶������r����������������_�Ŀ������ж���@�������������ӵ�ؔ��؛�����������_�� 03 ��ĭ�����ƣ������ڷ��rҲ�����q ǰ���U���ˎ��c��

������������ӏ���������ĭ�������B�m�ӻ���ѽ��������_���ء���R����ѽ��������ĭ���y���ƣ����r��������µ��� ��ô�����r���q� ���J�����Ҳ�����q�����2015-2016�@݆�ϝq��ֱ�ӄ����nj���؛�źͼӴ�ܗU��Ŀǰ�@�ɂ����ض��ܵ������ƣ����ԣ����rҲʧȥ���ϝq�Ļ��A�� ȥ��ȫ�����J�_��5�f�|��ס�����e���J��1.27�f�|����Ӌ��6.27�f�|��ȥ��ȫ���·��N���~�����10�f�|�����ַ������6�f�|����Ӌ16�f�|�����㣬�ܗU�ʞ�39%�� 2016�����ڵĸܗU��Ҳ���������@�����������������ǂ��J���^�ߣ�ס�����e���J���٣��еij���ס�����e���J��ռ���J35%���������^�ߵ��[�θܗU�� �±�������2016��Ļ�����r��

�ܗU�ʳ��^40%���mȻ߀�]�������ߣ����ǣ��Ї��˵�����ͣ��@���ܗU�µ�߀���Ҳ�ܲ��p�ˡ� 2010��֮ǰ���Ї����r�ϝq��Ҫ�������ٰlչ�����⽛���ߝq��̎���p혲��B����Rռ�����L�ܿ죬����҇�؛�Ů����Y�aؓ������ͣ�U���� ���@݆�ϝq���ܗU��һ����Ҫԭ���@�N�ܗU���ρ��ķ��r����ʹ�������F�����Ҳ��Ҫ2-3��r�g�����q����2�ēΗU���࣬4���أ��@�N�ܗU�����ܳ��m���ӡ� ��ô�����@��һ��ţƤ�Р�r�£���ԓ��ô�k�أ� ���Ў��c�뷨��

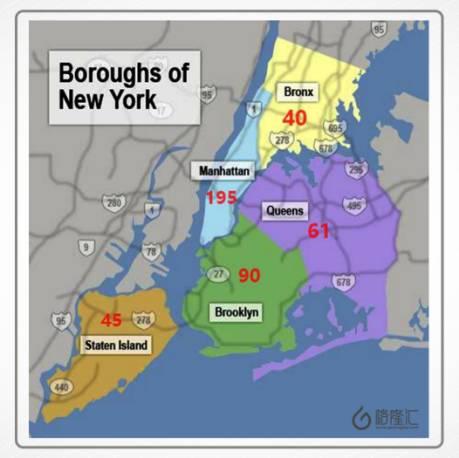

�@��Ҳ���ҽ������v����һ�����}֮һ��Ҳ�Ǻ����L�U��ʾ֮һ�� ��ʲô������Ї��mȻ߀�]��ȫ�������F���Ѕ^��������ȫ�������F�Ľ��^�� 04 �u��ȫ�������F�Ľ��^ �|���~�s���ص����ж��F���Еr���Ĕ����DZ��Ϻ��͵ģ��Еr�����DZ��Ϻ��ߵģ����Ҕ���߀�����^Ԕ�����@������ˡ� �䌍�أ�������Ҫ��һЩ���ą^����F������~�s�������D���|���ĸۅ^�����صĿ����D�ȣ����ǣ�����ą^�r��͵Ͷ��ˣ��зdz����@�ļ�����⣬�����и����x����ͨ������ͨ���x�� �����Ұюׂ�����ÿ���^�ăr�˳����������r�؈D����Ҹ��Xһ�¡� 1�����з��r�؈D 1�����ط��r�؈D

2���|�����r�؈D

���Կ��������˖|�����ăr����Ϻ��ȭh�ȃr���ஔ���e�ą^��ͬ���Ϻ��������Ϻ����ˣ�Խ�h�ı��˵�Խ�࣬�|���Ѓr��dz����˵��Эh����h�ͽ��^��

3���~�s���r�؈D �D�Ǽ~�s�ķ��r�؈D��������Դ��Trulia�� ���Կ������~�s���ǵ��͵ĭh��Y���� �����D���F�����_��195�f��Ԫ������������90�f��Ԫ�����������^��40�f��Ԫ��60�f��Ԫ�����ȣ������Ƶăr���� �~�s������һ�ӣ��˿�Ҳ��ÿ�����L10�f���ң����L�ʳ��^1%��߀�Dz��e�ġ�

4���^��r�������

���@�������п������������ƣ������ľ��r�����g�؎���2.2�����ǽ��^��3.6������ȫ��ƽ����2.6�����r�����ܴ� 2���Ї������ȫ�������F�Ľ��^�� �Ї��t��ȫ������һ������ �Ϻ��ȭh��߀���ԵĘDZP�����־��r��s��9�fԪÿƽ�ף��Ϻ�������ɽ��Ķ�������e��78-82ƽ��֮�g���������·���e���^���^100�ˣ������ֳɽ���ƽ����e߀��80ƽ�����ң��Ͱ�100����ɣ��ȭh������900�fԪ�� �oՓ�džr��߀�������Ϻ��ȭh�ȃr���Ȗ|���~�s�����F���Ȃ��ؼ~�s߀����һЩ�����ǣ��Ϻ�����h����h��ďV��^�ͱȄe�ij����F̫�ࡣ �Ϻ��ȭh�ȶ�����9�f����ȫ�ж���ƽ����5.5�f���ȭh����ȫ��ƽ����1.63�����h���ڄe��2.6���ı������Ϻ��ȭh�ȿ϶��]���ˣ���ô��һ���ǽ��^�F�ˡ� �����������еĘ˜������Ϻ������^��ăr���Ϻ�ȫ�ж��־��r��ԓ��3.5�fÿƽ�ף����nj��H�Ϻ���5.5�fÿƽ�ף��Ϻ���h�����ֹ2.5�fԪ�����ֶ��ѽ�5�f���ˣ����e����悵�6-7�f��߀���ֽ�悵��ǃr�� ��Ȼ���Ї����в�ֹ�Ϻ���ˣ��������Ў�����ˡ� ��ʲô�Ї����е���h�ͽ��^����F�� ����Ї����ص������ƶȡ� ��һ�����O�õ�ָ���ܵ����������ƣ��ڶ����ط������Ŕ����ع��������ɱ�ԭ��������Ը���_�l���I�³ǣ��Ѳ�ϡȱ�Ľ��^�������u��ϡȱ�r�� ����]�����؉Ŕ࣬���^�����ع����Ǿ�ģ������������u���@�N�r�� ��Ȼ��ֻҪ����һֱ���ƽ��^���ع��o���@���Α������ܾã����Dzٿv�����ăr��ʼ�K�ǂ����}�����ң��@�N�ٿv�����ĵ�Ҳ��Խ��Խ��ģ������yһֱ�S��ϡȱ��ɵĸ߃r�������u��ϡȱ��� ���֮�£��ȭh�ȵăr��߀�ǰ�ȫ�öࣺ�ȭh���Ƕ��ַ��γɵ��Ј��r�����^�ǵط��������_�l�̽��I�����ăr�� 05 ���a������Ӱ푷��r ������fһ�´��Pע�ķ��a���� ���a�������LЧ�C�Ƶ�һ���x헣�����Ҳ����һ�����x�ģ��������J�鷿�a�����ǽ����r����Ч���ߡ� 1���������ձ��ķ��a�� ���������ԁ���һֱ���з��خa�����ձ��Ǐ�1950�������յĹ̶��Y�a������Ҋ���Č��`�Ͽ������a����δ�����Ʒ��r�� 2���Ї��I������ƽ�����벻֧���^�ߵĶ��� �������ÿ��]�����Ռ���đ��������ɣ��Ї��I��������߆ �����f��������ؔ�a����Դ�ڷ��a��ֵ�ģ�����؛�������ձ���f���ߣ����������ý���������I����ķ��ӵģ���������ǰ�I�ķ��ӣ����㷿�r�q�˺ܶ��Ҳֻ�Ǽ���ؔ�������Y�������Ӷ��ѡ� ������ƽ�����YҲ���ǽ�1�fԪ��������N��Ͷ��ԺȻ��M��֮��߀���ж����X�����a���� 3��������^������ס���� �����f�����벻�ߣ������a�����˿����u��һ�ס� С���г��ж����a���˱��^�࣬����˿������٣������s�ܴ��ǣ�����У������DZ������������һ�ס� �ڑ�������һ�Ġ�r�£��^�������ֻͥ��һ�ף�һ�����Ѓ��ף��ж��Ŀ϶�������С��������һ��������ُ���J�����ஔ�̶��������˶��Ŀ����ԡ� ��һ���ˣ�������ס���յĶ��ˣ�����Dz�����߀�ǰ���ס���u�����϶��Dz���ѽ�����ԣ����y���������߶��� ��ô�����O�����������Ї��I�����������ȵĶ��������������_���������գ���ô�������ĕ����ۣ����Ј������B�±��o�������I�������ԣ�����Ј�ֻʣ�������������ٵĶ����������������������Ї��I��ƽ���U�{������� Ո�����������յ����ٶ��� �����DZ������@�N������ȱ�ڳ��еĠ�r���҂������빩���^ʣ���е��龰�� �����룬�����^ʣ�ij��У���������͵��Ї��I�����������u����ȥ�ķ��ӣ��������߹����^ʣ�ķ��ӣ� �����_��һ헶��գ����ÿ��]���յ����ٶ��ɣ��䌍���Ї������r���ѽ������˷��a���������ǰю�ʮ��Ķ��A�ᵽ����֧ȡ�ˣ���֧��������ؔ���� 4�������k�� �҂����Oһ���������Σ����ג������Ј��ϴ������ף�ֻ�к��ٵĶ��ף������ն����������X���@�N��r�£�����߀Ҫ���Ұ���ȥ�գ��@���܆ �����Ķ��գ�����߀���a���������������ɱ��� ���ԣ����X�÷��a�����ڽ��וr���ձ��^���У����в����ԡ����ǣ��@�ӵ����Ǽ��˶��ւ������o�����ӳ��гɱ����Ͳ����ИI�����ۡ� ��Դ���۹����c�£�hkstocks�� ���ߣ��ؽ� ��¡�R���������� ������x�� ���J��������Ʈa�ģ�һ���҂��ȁ��vһ�����¡���ǰһ��С����Ѓɼ�����꣬ÿ��ÿ������a50��������r����������1��������u1Ԫ�X�����ÝM���˾����������� �@�ɼ������ÿ�������50Ԫ�ărֵ������һֱ�@ôѭ�h��ȥֻ��С�����⡣�ɼ��ϰ嶼�����ģ������������̖���U��Ҏģ�_�˷ֵ꣬��β�Ҳ�U��Ҏģ����Ҷ���ٍһ�c�أ� �f�ɾɣ��U��Ҏģ���ף�����С悾������������H�H100���͉��ˣ������a����������u�o�l�أ��@�ǂ��^�۵Ć��}�� ���ǣ��`�Cһ�ӣ��ɼ��ϰ�һ��Ӌ���ͻ����I�u150���������һ���������ϰ���ڶ��ҵ�ُ�I150�������ͬ�ӵĵڶ����������ϰ����һ�ҵ�Ҳُ�I150����������ڻ����I�u�Ĕ���������ȣ��������Ҳ�Ȳ������a�����ˣ���ӛ�~����ʽ���r��߀��һ�K�X1��������ÿ�������Ľ�������׃����50+150=200���ˡ� ���~���Ͽ���ÿ�ҵ�Ľ����~��50Ԫ������200Ԫ���mȻ���߀�]�����a���������ǽ����ѽ��a���ˡ��@���ǂ��f�е�̓�M������ �^��һ�Εr�g���ɼ��ϰ��X��1������uһ�K�X̫�����ˣ��F�ڳɱ����ڝq������r��Ҳԓ�qһ�q�ˣ����˱���q��̫�͇�����С悾���������ɼ��ϰ匢���Ի����I�u��150������r��q��4Ԫ�X�������H�ό������挍���۵�����H�H�q�r��2Ԫһ���� �@�ӣ�ÿ�ҵ�Ľ����~��150*4+50*2=700Ԫ��˲�g��ĭ����Û�ˡ��@���r��С悾����ˣ� �f���Ҫ�u4Ԫ�X1�����˕r�����Ј������ֻ��2Ԫ�r�������s�o�I�I�I���@�£����������һ�����������һ�r��������a���������@���ǂ��f�е���ĭ������ �@����ֻ��̓�M������С悾�����������������������a��������ô�࣬�@����ô�k�� �@�ɂ��ϰ������X�ӣ������һ�У�ӡ�lһ�N�h�����ȯ�����ǣ��ɂ��ϰ�ĘI���֔U���ˣ�һ߅��Ƹ����Ĺ������a�����һ߅�l���h�����ȯ���������S�@�N���ȯ���н��ס��@���Q����һ�N���Y�I�գ����ҿ��Ե�Ѻ�J��ס� �ЬF��ľ������ͨ�^�F��ُ�I������е�Ѻ����˿��Ե�Ѻ����I�������ô�]�X�֛]��Ѻ��������I�����ô�k�� �@�ɼҵ���ϰ������һ�У����@Щ�˸F�˰l���J������U�C��ُ�I�˱��U���@�N�����]߀�������Ͱl���J����О���Σ�U�ģ���������ϰ����ٍ�X���Ȱl���J��Ą����I��������������ѭ�h������Ȼ��������ϰ匢�@Щ�μ���Ѻ����b�ɡ��μ���ȯ�������Ժ�Ĵ��JΣ�C�����˷N�ӡ� �@������ʲô�ǡ��μ���Ѻ�J�����ָһЩ�J��C���������y�У������ó̶��^������벻�ߵĽ�����ṩ���J� �@�����õ����ӳ��m��һ�Εr�g��С悾���l�F�߃r�ڷe�Ĵ��������Ҳ�Բ��꣬�������Ҫռ���g��߀�аlù���L�U�����ǣ���Щ���_ʼ���۵������r���һЩ��һ����һ���˵�һ�����ۣ����|�l�˶����Z���ƣ���������������������R���P���@�������������ĭ���ѡ� �S��Σ�C��������������ˣ��ϰ�l�F���a�����������Ҳ�u�����ˣ�ֻ���P�TЪ�I���@�������˽���Σ�C�� �����µ��ǣ�С悾���l�F����r���½��ˣ��h�����ȯ���N�����ȯ׃�U��һ�ѡ��@���Ǵ��JΣ�C�� ����ĺ���������ˣ�����r�����o�ˆ����ˣ���Щ�y�е�Ѻ�J��o�����I������X�ղ����ˣ�������ĵ�Ѻ��Ҳ׃�ò�ֵ�X�ˡ�����y�п���Ҫ�Г�����Σ�C���l�ĺ�����Ʈa���ߵ��]�� һ��СС������������������l���صĽ���Σ�C���@؛�������Ե��L�U�� �Ї���������Ę���Ҳ���ھۼ����L�U���Y�a�r����ĭ��Û�����Ӄr���ѽ��h�h�������ϰ��յij��ܷ����ˣ��B����ߌ�Ҳ�lԒ�ˣ�Ҫ�����Y�a��ĭ�� �������J��������Ʈa�ģ��҂��ȁ�������������ĭ����ˮa���ģ���2008���������Σ�C�e���f���� �����л𱬕r���J���I���ѳɞ鲻�����Ƶį����О��ˡ���2001�꽛��˥�˰l�������������ڳ������ʴ̼��¸߶ȷ��s����Փ���X��߀�Ǜ]�X�ģ����J���I�����@Ҳ������һ���[�������������÷֔��^�͡������C��ȱʧ��ؓ���^�ص����ṩ��ס���J��J���˿����ڛ]���Y�����r���I����������õȼ��_�����˜ʣ������ͱ����x��μ������J���ߣ����Q�μ��J���ߡ� �䌍�]�X���I��������Ҳ�Ǜ]�ģ��������룺��һ����ֻٍ1200�K���ҵķ��J��Ҫ��1000�K����ֻʣ200�K���ғ�����һ���Y��朔��ˣ��������J��ô�k�� ��Щ؝�����y�мҰ�ο����������ȫ���Ó��ģ������y�з��J���ʷdz��ͣ��ò��˶�ã���ķ��Ӿ͕���50�f�K�q��80�f����������߀�����J���Ͱѷ����u�ˣ��u80�f��������50�f�K߀�����J����߀ʣ30�f�K����30�f�K��������Ҳ�ã�ȥ�ⷿ��Ҳ�ã�������]��̝�� ���ԣ����������r�ڴ̼������²����ϝq�r���@Щ��������ɵ��÷��ӝ��ڵ���ֵ�����ٵ�Ѻ�������Y�����M������Ʒ���͞�μ��J���ˡ� �y���y�в�֪���L�U����ǵģ��y�к�����L�U�������y���c���HͶ�к��\�����@Щ�μ��J����b�ɂ�ȯ���u�oȫ��Ͷ�Y�ߣ������һ�����s�Ľ����Ј��� ���Ǵμ����_ʼ�γ��ˣ����@߀�����HͶ��߀���@Щ�����J��ָ�������Kͨ�^�ܗU�Ŵ����ɔ�ʮ�f�|������Ʒ����ȫ��Ͷ�Y�����g���u���Ķ���ȫ�����M����Σ�C����Y�� �����@Щ�μ����[�������еľ���ĭ��һ�����б�����������ɂ����`�s������S������ס���Ј�������أ����Ϸ��J������������Щ߀�J������ķ�����ؓ�����ء����@�Nؓ�����˘O�ޕr������߀�����J���`�s�͑����F�ˣ�����������ȥ������֧���J���ɴ������~����K�����˴�Σ�C���l����Σ�C�_���£�һЩ���J�C�������ܓp�����Ʈa��Σ�C�ӌ��|�l���������ȫ�����Σ�C�� ���Ї���������ϰ��տ��ܕ��X�ôμ���Ѻ�J���L���x�҂����b�h����r������������ô���^��Ҳ�S�������҂���߅�������� �ܶ��Ї���ϣ��ͨ�^Ͷ�Y���Ё����ϱ�������܇���y�е��J��C��Ҳ������N���Ў�æ����J���I�������rҲ���J���I���Ŀ������@�˵��ٶ���������ȡ�����Ľ�Ӗ�ɣ������������J������650�|��Ԫ���Hռ�������J��9%���˺�ÿ�겻�����L����2006�����ң����J�������_6000�|��Ԫ��ռ���J������20%�����yӋ������60%���ϵĽ��J�I���˵�Ŀ�IJ�����ס������Ͷ�Y���mȻ�Ї�Ŀǰ߀δ���F��Ҏģ���J���`�s�F�����S�����r���q���J���I�����˱ȱȽ��ǣ����ò��������JΣ�C����Ӱ���u�� �����Ї����иܗU�ʸ��_50%��¶��ʲô��̖���䌍�҂��]����ô���X���I���ӡ������ǣ��ܶ����ǽ��X�I��������ԭؔ�����L���^�����ԣ��Ї���ͥ�ĸܗU���ѽ������ӽ�50%�� ��ͥ�ܗU��50%�ǂ�ʲô�����أ���߀�ǵͣ� 2004-2008���҇���ͥ�ܗU�ʷ�����17%-19%��2009��4�f�|���S�����r���ϝq����ͥ�ܗU��Ҳ���m�߸ߡ���ͥ�ܗU����ô����أ�����ס���J���c���xGDP�ı�ֵ�� ����3��ĩ���Ї�ס���J������~��35.23�f�|������ȥ��GDP74.4�f�|������47.3%�����ս���GDP���L6.5%���A�ڣ�ͬ�rס���J��������5-6�f�|Ӌ�㣬��ŵ���ף���ͥ�ܗU��Ҳ���_��50%�ˡ� ��С��ϣ������ӸܗU��߉�����c�l�_���ұȣ��҂��ĸܗU��߀���ߡ��������ձ���Ӣ�������ô�Ȱl�_���Ҿ���ܗU�ձ���60%���ϣ��Ĵ���������ܗU��2014������_��113%���������ľ����T���^�ܗU����1985���Ժ���Fһ݆������������2007���_���vʷ���ֵ99.4%�� ���҂��ǰlչ�Ї��ң��˾�����ˮƽ���˾�GDP߀�h�hδ�_���l�_���ҵ�ˮƽ���҂��ܸ������ȸܗU�ʲ���������lչ�Ї��ұȣ��@�ܗUˮƽ�ͱ��^���ˡ����磬���_˹�ļ�ͥ�ܗU����16%��ӡ�ȃH��9%�����ԘDz��L��Մ��ȥ�ܗU���ٶȕr��Ҳ�fȥ�ܗU�M�̲���ԓ̫�졣�䌍��ؓ���ı���ӳ�ľ���ijЩ���еķ��خa��ĭϵ��̫���ˡ� ǰ�����ձ������ӡ������o80���ĩ�������o90��������ձ����خa��ĭ���w֮���ձ������ڴ˺��20������]���߳��Ӱ�� ��2016�귿�خa���P�J�������^�����r�£����خa�I��Ľ����L�U�[���S֮�����������е��y��߀�������������@�ӵĸܗU̫�����ˡ��O�ܮ���ע������п����N�ص��L�U��һֱҪ���̘I�y�о��衰�ٰ��ҡ����������������롱���`���`Ҏ�L�U�����Ƹ߸ܗU�I���� ϣ��ijһ�죬�����ؚܻw��������܉�������鳴����Ͷ�YIJ����ֻ����հ��Ә��I�� ��ô�Ї������y�}����ƽ⣿������������Ľ� �v�^������������Ƿ��خa�Ј��lչ��ȫ����ס����Q�úõć��ң����ǰѷ��خa�������������ߵ�һ���֡��@Щ���Ҳ����ѷ��خa�������佛�����L�Ͱlչ��һ����Ҫ�YԴ��Ҳ�����f�����خa��GDP��ؕ�I�����@Щ������������Ҫ��������Ҫ�Ŀ���������lչ���ǹ����ľ�ס�ࡣ �W��һЩ����������Ҳ�ǰѷ��خa���齛�����L��Դ������a���˺ܶ�������}���S��ԭʼ�Y�����x�����Y�����x�D�ͣ�ס�����ߣ������ǹ���ס������Խ��Խ׃���@Щ���ҵ�������ߵ�һ���֡� �ڽ���ı��W���ң����خa߀����ȫ����������ߣ��@Щ�ѹ���ס���H�H�����nj��F�˵ľȝ��ĸ������ң��䌍����ס��Ҳ�Dz��ɹ��ģ�����ס����K׃����ؚ��ߡ� �����އ����¼�� s�ژ��І��}���������£��ǁ���������خa�Ј��lչ������ć��ң��ȌW���˚W����ס���Ľ��ֽY�χ��飬�����˪�һ�o���Ĺ���ס���ƶȡ� ����f���������������ס����Ҫ�Ǟ����������Ⱥ�w����ô���¼��£�����ס���Ǟ�ȫ�w����ɆT�ģ�80%���ϵļ�ͥס�ڹ���ס��������ס��Ͷ�Y���¼��������Ͷ�Y�������Ҫ��һ���h���� Ŀǰ���oՓ�Ă���ɫ���_�l��߀��Ͷ�Y�ߣ���ķ��خa����@�þ��~�����棬�����ИO���Ͷ�C�ԡ�һЩͶ�Y��������ϧ������JȥͶ�Y���С������خa��Ͷ�Y��Ͷ�C�����ٿؕr��ס����ľ�׃���˽��ڌ��ԡ� �F�ڣ��������˵�ؔ����ֵ���������ӵ���ֵ���͕���ʹ��ҔD���^ҲҪȥ�I���ˡ��Ї����R�p�ص�����һ�����Ƿ��خa��ĭ�����r��ĭһ���Ɯ磬���w������Ҫ���ꡣ��һ����������ɆT�ľ�ס�ࡣ�ڸ��N����Ļ����ص������£���������Ї��������Ќ����Լ��ķ��ӣ����p���ձ��J���Ҹ��ͷ���ϢϢ���P�� ϣ��ijһ�죬�����ؚܻw��������܉�������鳴����Ͷ�YIJ����ֻ����հ��Ә��I�� ��Դ���P��ؔ����ID��finance_ifeng��������С���ӣ�ID��cherryhouse2017������������ ��Դ��һ�c���ַ��a   |

|

��һƪ����Ů�Й���游ĸ���a���䣿�[�^�^Ҫؓ����؟�εģ�

��һƪ��ס�����������|�����C�����H���ڹ��̾S���M���^�� [����] |