| �{(di��o)��100�պخa(ch��n)4��׃�� �I(m��i)���I(m��i)����Ҫ�� |

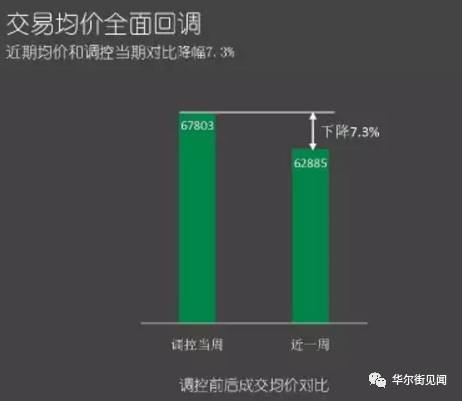

2017��3��17�գ��������_(t��i)��ʷ�����(y��n)�����خa(ch��n)�{(di��o)�����ߡ����^(gu��)ȥ��100�죬�Ј�(ch��ng)�к�׃���� 1���خa(ch��n)�Ј�(ch��ng)�Ďׂ�(g��)�@��׃�� 1���Ї�(gu��)���خa(ch��n)�Ј�(ch��ng)���Ժܿ��ٶ��M(j��n)����ַ��r(sh��)�� 2016���Ї�(gu��)��41%��ס��������ͨ�^(gu��)���ַ����o�ķ�ʽ�M�㣬������1��5�·��@��(g��)�����ѳ��^(gu��)50%�����б������Ϻ���һ�������@һ�����_(d��)��85%����ȫ���(l��i)���������Ї�(gu��)������50%���ϵ�ס�������(hu��)ͨ�^(gu��)���ַ����o�ķ�ʽ�M�㡣 ��(d��ng)ǰ���ַ��Ј�(ch��ng)�ѽ�(j��ng)�ɞ��Ї�(gu��)ס������(y��ng)����Ҫ����֮һ���Ĺ���(y��ng)朵Ĕ�(sh��)��(j��)��(l��i)����2016�걱������סլ����(y��ng)26.7�f(w��n)�ף���Ʒסլ����(y��ng)ֻ��4.8�f(w��n)�����ң�����(du��)�����Ϻ�����(y��ng)�Y(ji��)��(g��u)������������ַ��c��Ʒסլ�Ĺ���(y��ng)������s��3��1���ҡ����·�����(y��ng)����r��(l��i)�����Ϻ�ÿ���·�����(y��ng)���������ַ�(w��n)���߄�(sh��)���������·�����(y��ng)���ڽ����(l��i)���m(x��)�����½����տs�B(t��i)��(sh��)���·�����(y��ng)�������m(x��)������ ����ڱ������Ϻ��@�(l��i)���ַ�����(y��ng)ռ����(d��o)���Ј�(ch��ng)�����ݹ��o��������ȡ�Q�ڶ��ַ��� 2�����a(ch��n)�н����Ȼ׃�� �^(gu��)ȥ���귿�خa(ch��n)�н���ٳ��L(zh��ng)���ڶ��ַ��Ј�(ch��ng)�аl(f��)�]������Խ��(l��i)Խ��ȫ��(gu��)100�f(w��n)��(j��ng)�o(j��)������˽ӽ�7�f(w��n)�|�ķ��ݽ����~���鳬�^(gu��)550�f(w��n)��ͥƥ���������ăx�ķ��ݣ��@��һ��(g��)�ܲ��e(cu��)�ijɾ͡� ���ИI(y��)�Ƕȣ����|(zh��)���н����һ��(g��)��Ϣ����ƥ���ƽ�_(t��i)�����a(ch��n)�н龀�·���(w��)��Ҏ(gu��)ģЧ��+���Ϸ���(w��)�ľW(w��ng)�j(lu��)Ч��(y��ng)��ʹ���@��(g��)�ИI(y��)��Ȼ�߂��(qi��ng)�ļ��жȡ�2016��CR3�ļ��ж��ѳ��^(gu��)30%�� �����{(di��o)�،�(du��)�н��Ҏ(gu��)���Ͷ��ַ��Ĺ������w�ϕ�(hu��)��(du��)�@��(g��)�ИI(y��)��һ�����������á���(d��ng)ǰ���н��Ј�(ch��ng)�ѽ�(j��ng)�γ���һ�����^�I(y��)���ą��c�ߣ��@��(g��)׃����(du��)���خa(ch��n)�Ј�(ch��ng)��Ҏ(gu��)���\(y��n)�I(y��ng)����(du��)���ߵĈ�(zh��)��Ҳ�dz��P(gu��n)�I�����á��@��(g��)�Ј�(ch��ng)���ڿ����γ�һ�����^��(zhu��n)�I(y��)���͙C(j��)��(g��u)�����������@Щ�����ڷ��خa(ch��n)�Ј�(ch��ng)Ҳ�l(f��)�]��Խ��(l��i)Խ��Ҫ�����á� 3������(g��)�Ј�(ch��ng)�Y(ji��)��(g��u)���ڰl(f��)��׃�� 2016���Ј�(ch��ng)�ıŰl(f��)����Ҫ���ړQ������ļ���ጷţ�2016�걱��ُ(g��u)��������80%���ǓQ�������ړQ�������У�ُ(g��u)���ߵěQ�ߙC(j��)��Ҳ�l(f��)��������(y��ng)׃������?y��n)�������һ���ӣ����M(f��i)����ُ(g��u)���Q���У������߅�H�s�����������ͷ��J��ُ(g��u)������������Ҳʹ�����M(f��i)�ߵij�������׃��(qi��ng)����(du��)�r(ji��)������ж��½�����r(sh��)׃�ĸ�����Ҫ��

���ɽ����Ŀ����ϝq��Ҳ���S������L(f��ng)�U(xi��n)����?y��n)������ټ�����һ��(g��)�r(sh��)�g�c(di��n)��ጷţ��������������ڣ���δ���A(y��)��δ��(l��i)�Ј�(ch��ng)��(hu��)���_(t��i)�{(di��o)�ش�ʩ��������@�N��r�£���r(sh��)�����،�(d��o)��?li��n)Q���������A���ԅ^(q��)�g��(n��i)����ጷš��҂��{(di��o)�Еr(sh��)��l(f��)�F(xi��n)��Щ�W(xu��)�^(q��)���Q���ʳ��^(gu��)12���@��(g��)��ͨ�ʵĻ��S���ьٮ�������ʹ�����������{(di��o)�أ��Ј�(ch��ng)Ҳ��(hu��)��һ��(g��)��Ȼ������^(gu��)�̡� �҂����^(gu��)һ��(g��)�����Дࣺ�¾��ɽ�����һ�f(w��n)��ǧ�����ҕr(sh��)���Ј�(ch��ng)�r(ji��)���(hu��)���^ƽ��(w��n)���ɽ�������һ�f(w��n)�וr(sh��)����?j��)r(ji��)���y�ϝq������ɽ������^(gu��)���f(w��n)�ף���?j��)r(ji��)��(hu��)�ϝq��2016�걱���¾��ɽ����ڸ߷��ڳ��^(gu��)3.5�f(w��n)�ף�ȫ��ƽ��ÿ�³ɽ�2.5�f(w��n)�ף�����(d��ng)ǰ����ƽ��ÿ��ɽ�100�ף�ÿ�³ɽ�3000�ף����@��(g��)�ɽ�ˮƽ�£���?j��)r(ji��)�����y�ϝq����(d��ng)ǰ�Ј�(ch��ng)��̎���@һ�����У��@��(g��)�F(xi��n)����γɣ����{(di��o)������Ҳ����Ȼ��������ء� 4�����U�Ј�(ch��ng)��׃�� ������](m��i)���½���߀�DZ��^��(w��n)���ģ��҂��J(r��n)�����ˮƽ�ĸ�����ȡ�Q���˾���֧�����룬�����L(zh��ng)���ځ�(l��i)����������돗���Ƿdz���(w��n)���ģ��L(zh��ng)�ځ�(l��i)��������돗�Ծ���1���^(gu��)ȥ��������(g��)�Ј�(ch��ng)Ҳ���������@��(g��)ˮƽ������ͬ�ӱ��^ƽ��(w��n)���](m��i)�г��F(xi��n)���@�»���朼��ڱ������U�Ј�(ch��ng)��ռ���ʼs��12%���ң������܉�ӳ��ͬ��Ȧ���׃����څ��(sh��)���҂������@��(g��)څ��(sh��)�](m��i)�����@�½����Ϻ�Ҳ��һ�ӣ������Ϻ�����(g��)���U�Ć����ڿ����������Ј�(ch��ng)߀��̎��һ�N���B(t��i)�� Ҳ��һЩ�Y(ji��)��(g��u)�Ե��Ј�(ch��ng)���F(xi��n)������½������Ϻ����U�Ј�(ch��ng)���Ѓ��(l��i)�a(ch��n)Ʒ����r(ji��)�����½�����һ�(l��i)�Ǹ߿͆r(ji��)�Įa(ch��n)Ʒ���������F(xi��n)�������������ǿ͆r(ji��)���^(gu��)��ǧ�ĸ�Ʒ�|(zh��)��Դ���ڶ��(l��i)���\(y��n)�I(y��ng)�C(j��)��(g��u)���й���(y��ng)�ķ��ӣ�ͨ�^(gu��)����½���������ס��ʹ������(g��)�؈�(b��o)���_(d��)��ƽ�⡣2016���Ϻ�����ʽ��Ԣ���ٱ��l(f��)�������\(y��n)�I(y��ng)��I(y��)���_(k��i)�l(f��)���M(j��n)�v�Ϻ����U�Ј�(ch��ng)��֮ǰ���U�Ј�(ch��ng)6-8��(g��)�¾͓Qһ����ͣ�ÿһ�ΓQ����y�ȶ����^�����������½����ܱ��Cһ������ס�ʣ��������r���ǽY(ji��)��(g��u)�Թ��o�ϝq����(l��i)����������������@��(g��)�Ј�(ch��ng)ռ����Ȼ�^�ͣ������C(j��)��(g��u)���\(y��n)�I(y��ng)���U��Դռ��ֻ��15%���Ϻ�����10%�������@�K����(hu��)��(du��)���U�Ј�(ch��ng)�a(ch��n)���ܴ�Ӱ푣����U�Ј�(ch��ng)��̎�ڱ��^�������Ј�(ch��ng)�h(hu��n)����

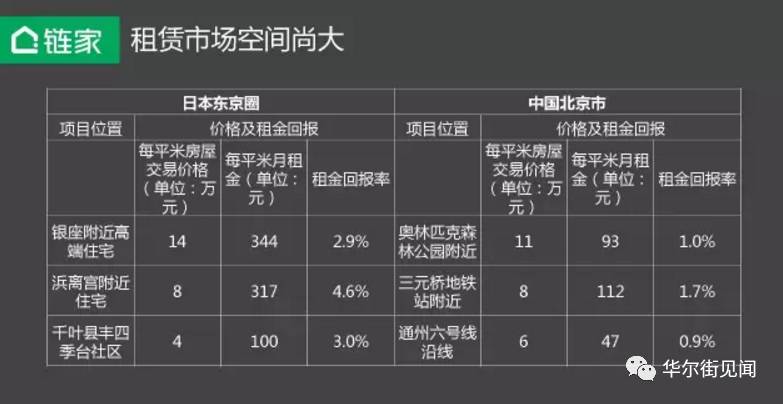

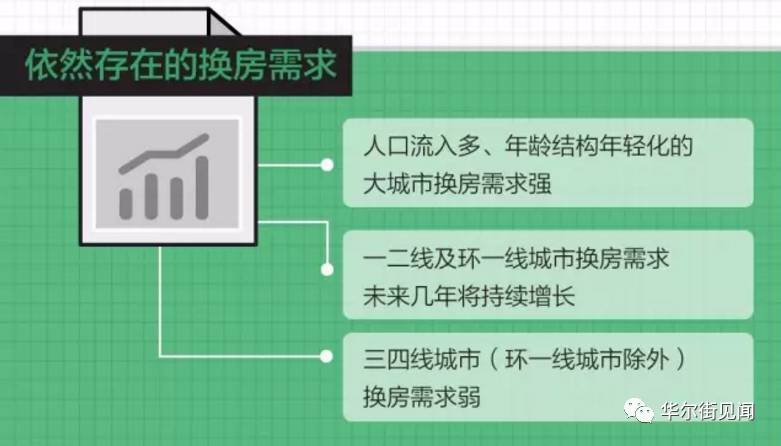

�҂��J(r��n)�����U�Ј�(ch��ng)δ��(l��i)߀�����^��C(j��)����ǰ�Εr(sh��)�gȥ�ձ��{(di��o)�У��ձ��c�����ɱȵض�ƽ�������ۃr(ji��)��������������3����r(ji��)���ң�����δ��(l��i)�Ї�(gu��)���U�Ј�(ch��ng)߀�ЙC(j��)��(hu��)����(d��ng)ǰ�Ї�(gu��)���U�Ј�(ch��ng)�ń������Y(ji��)��(g��u)������(zhu��n)�I(y��)�����\(y��n)�I(y��ng)�C(j��)��(g��u)ռ���^�ͣ��Ա���������̎�����U�ķ��Ӵ�s��120�f(w��n)��150�f(w��n)�ף�������Ʒ�ƙC(j��)��(g��u)�����ķ�Դ��sֻ��20�f(w��n)�ף�������ʮ�f(w��n)�״�s�ڶ����|���У�߀��һ���֛](m��i)�й��������ձ�Ʒ�ƙC(j��)��(g��u)�����ķ�Դռ�ȴ�s��65%��80%�����ⷿ�ݻ����϶��nj�(zhu��n)�I(y��)����˾���\(y��n)�I(y��ng)��δ��(l��i)�@��(g��)�Ј�(ch��ng)�����^��C(j��)��(hu��)���_(k��i)�l(f��)���M(j��n)��(l��i)���wڅ��(sh��)Ҳ�nj�(du��)�ģ����Ĺ����ń����_(k��i)ʼ��δ��(l��i)���϶���(hu��)���R�ϝq�� ����δ��(l��i)���w�˿ڸ�(j��ng)��(zh��ng)��(hu��)Խ��(l��i)Խ���ң���(du��)��Ʒ�|(zh��)�������(hu��)Խ��(l��i)Խ�ߣ������҂���������һ���ұ������ϝq������?y��n)����U�����ڸ��ƣ���һ��������Ⱥ��Q�Ɇ��g���F(xi��n)���Ɇ��g������һ���Ҹ��ƣ���ˣ�����(g��)�Ј�(ch��ng)���q��������һ���ң�������(y��ng)��dz����@�������҄t�ǵ���������ģ����U�Ј�(ch��ng)δ��(l��i)���кÎײ��C(j��)���� 2 �{(di��o)��ǰ����Ј�(ch��ng)��r 1���ɽ���

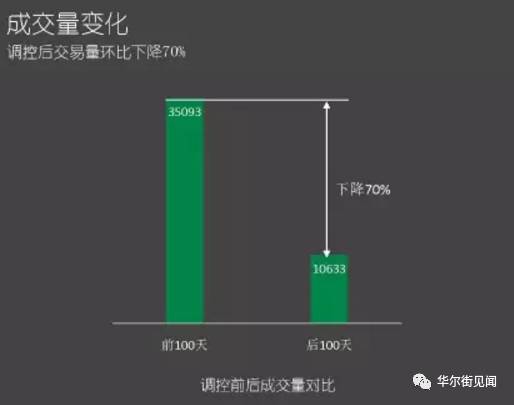

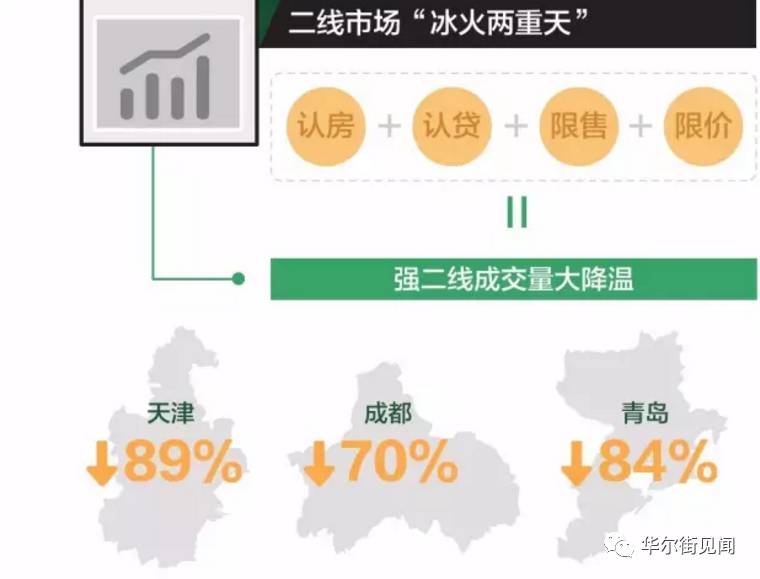

����(j��)朼ҽy(t��ng)Ӌ(j��)�����{(di��o)��ǰ��һ����ɽ���ƽ���½�70%���ڴ�һ�������ij����У������ijɽ����½���죬������B�T(m��n)�����u����ɶ��ȳ���Ҳ�������½�������߀��һЩ���������L(zh��ng)�����ֳ��еĶ��ַ��Ј�(ch��ng)�������S����(l��i)��������h��

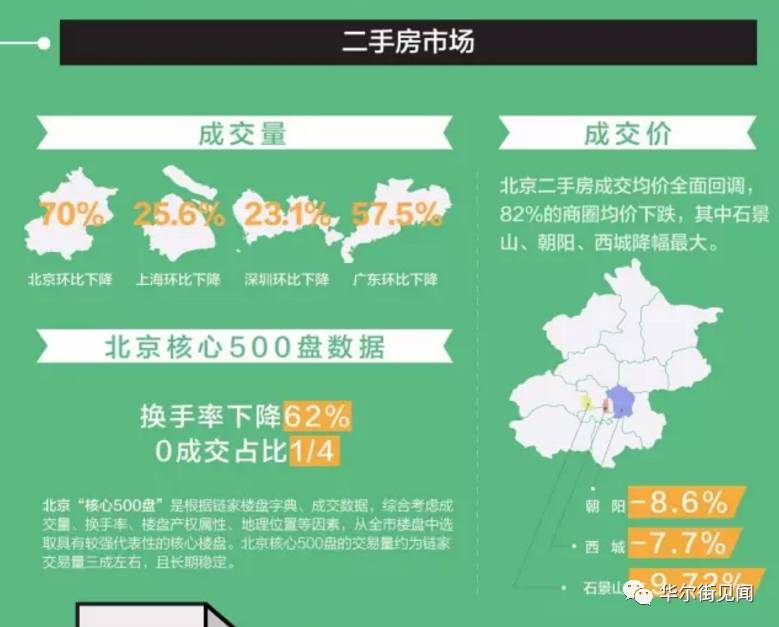

�҂�����ƽ���·��������ַ�������һ��(g��)3��5������ڣ�Ŀǰ�Ї�(gu��)һ������������̎�·���������ַ������D(zhu��n)�����@��(g��)�A�Σ�����h���Ͼ��ȳ��ж��ַ��������ϝq�ٶ��h(yu��n)�h(yu��n)�����·����@��ǰ���·�����(y��ng)ጷŮa(ch��n)����Ч���� 2����?j��)r(ji��) ����(j��)�҂���ۙ����r��Ŀǰ�������r(ji��)�½��s7%���ң���(g��)�e�^(q��)���^�����w�ό��������½������ծ�(d��ng)ǰ�½��ķ��Ȝy(c��)�㣬����ƽ���¾��½����Ȳ���2.5%�������@��(g��)��������ױ�����?j��)r(ji��)���Իص����ˮƽ��

�mȻ���׃r(ji��)����һЩ���{(di��o)�����](m��i)�г��F(xi��n)ʧ�ٻ��{(di��o)����r���҂��A(y��)Ӌ(j��)��������(g��)�Ј�(ch��ng)���׃r(ji��)����䑪(y��ng)ԓ��10%���ң���?y��n)�Q��������������t������(hu��)���ڽ��r(ji��)�Q���Ą�(d��ng)��������W(xu��)�^(q��)���͵��F�������^����������ܾ��ɽ�������(w��n)�����Ј�(ch��ng)�����S���½�����ɽ�ռ����25%���ҡ� �c��ͬ�r(sh��)�͑����A(y��)��Ҳ�ڰl(f��)��׃����������91%�ķ�����ͨ�^(gu��)���r(ji��)�ɽ��ģ��@�f(shu��)���u(m��i)��Մ��������׃?n��i)�����ȥ��߷�r(sh��)�g��82%�ķ����ǝq�r(ji��)�ɽ��ģ��ڽ���317�{(di��o)��֮ǰ�������u(m��i)���Ј�(ch��ng)�����{(di��o)��֮���Ј�(ch��ng)�l(f��)�����D(zhu��n)���f(shu��)���Ј�(ch��ng)�A(y��)�������D(zhu��n)���h�r(ji��)���g�ڳ��m(x��)�߸ߡ� 3 ����չ������?j��)r(ji��)����(hu��)�� �ĝ�������(sh��)��(j��)��(l��i)��������(j��)��(li��n)�W(w��ng)��(sh��)��(j��)������朼ҵĞg�[��(sh��)��(j��)�����X(ju��)�÷�?j��)r(ji��)����(hu��)�����e����½����g���҂��l(f��)�F(xi��n)���朼ҵ�������(sh��)��(j��)��朼ҵĞg�[��(sh��)��(j��)�Ա��ַ�(w��n)�����](m��i)�����@�»����f(shu��)���������ڣ��͑����ڱ���(du��)�Ј�(ch��ng)���P(gu��n)ע��

��Σ��g�[�Ñ�7�Ճ�(n��i)�D(zhu��n)ί�п�Դ�������ڻ���څ��(sh��)���@�f(shu��)��7�Ճ�(n��i)�ľ��Ͽ͑��D(zhu��n)�����挍(sh��)�͑��ı����ڷ�(w��n)���������f(shu��)������˵Ļ��A(ch��)��Ȼ�^�á� ���⣬�͑������P(gu��n)ע��Դ�ı������ϝq���@���Ѓɂ�(g��)��(sh��)��(j��)��һ��(g��)��ƽ��һ��(g��)���P(gu��n)ע�������ӣ���һ��(g��)��ÿһ��(g��)��Դƽ���������Ñ��P(gu��n)ע�^(gu��)���ɂ�(g��)�P(gu��n)ע�������DZ��^��(w��n)���Ĕ�(sh��)��(j��)�� �Ĺ���(y��ng)��(l��i)�������۷�Դ�](m��i)�����@���ӣ��{(di��o)����D߀�DZ��^���@�ģ�������Դ߀���ڵ�λ���ַ�(w��n)����B(t��i)�������Ј�(ch��ng)��̫���ܳ��F(xi��n)�r(ji��)��Ĵ���»���������߷��ɻ������A(y��)���D(zhu��n)׃��δ��(l��i)��?j��)r(ji��)߀���кܴ�ĉ�������?y��n)����?k��)��_��(sh��)�dz��١� �ķ��J�����(l��i)��������������������ӽ�70%����ʹ���J����Ⱥ�p�٣���ǰ80%������60%�����F(xi��n)��ȫ�����������������Ҫ�������J�������L(zh��ng)���@���@��(du��)����(g��)����Ӱ푺ܴ� ��(d��ng)ǰ�Ј�(ch��ng)̎��һ��(g��)�A���ԵĴ�����B(t��i)�����к����Љ���ͬ�ڣ����o߀�Ǵ��ڶ�ȱ����������տsҲ��ؓ(f��)����������ã��ИI(y��)���w̎�ڷ�(w��n)�����µą^(q��)�g����Ŀǰ�B(t��i)��(sh��)������(w��n)�����@���_(k��i)ʼ�ɽ����r(ji��)ֹ�����ɽ���Ҳ�S�����¾���ǧ�����ҡ� 4 ���h���Y(ji��) ���ȷ��خa(ch��n)�Ј�(ch��ng)�L(zh��ng)Ч�C(j��)�ƵĽ����dz���Ҫ���҂��J(r��n)����������ڽ�Qס�Ć�(w��n)�}��Ҳ���ǽ�Q���U��(w��n)�}���@��(g��)˼·�dz�������

���δ��(l��i)�����˿ڵ������ͭh(hu��n)������(j��ng)��(j��)Ȧ�İl(f��)չ�ܲ��ɷ֣�����ُ(g��u)�Ǜ](m��i)���x�ģ����ڿ����ޣ��L(zh��ng)��һ��Ҫ�ѱ����ͭh(hu��n)�����Ŀ��g���_(k��i)���Ƅ�(d��ng)�˿ڵ���⣬���M(j��n)�h(hu��n)�����^(q��)��ij��л����O(sh��)�� ���հl(f��)��ί��������һ���@���F·�Ľ��O(sh��)�(xi��ng)Ŀ��δ��(l��i)����(g��)�h(hu��n)�����Ј�(ch��ng)����(y��ng)ԓ�DZ��^�_���Ե����顣���������Ȧ������Ҫ����ľ��ǭh(hu��n)�����^(q��)���^(gu��)ȥ��(l��i)�����h(hu��n)�����^(q��)��Ľ�(j��ng)��(j��)�ͮa(ch��n)�I(y��)�l(f��)չ�c��?j��)r(ji��)���ϝq����ƥ�䣬�h(hu��n)�����^(q��)��ķ�?j��)r(ji��)�ڿ����c������?j��)r(ji��)�Ք������˾�����ͽ�(j��ng)��(j��)�a(ch��n)�I(y��)�l(f��)չ����ȱʧ��δ��(l��i)ֻ�н�(j��ng)��(j��)�a(ch��n)�I(y��)��Ѹ�ٚwλ���@��(g��)�Ј�(ch��ng)���ܱ��ֽ����� ��(l��i)Դ����ؔ(c��i)���s־   |

|

��һƪ���y(t��ng)һȡ���r(n��ng)����� �r(n��ng)����ٍ��߀���r�ˣ�

��һƪ���خa(ch��n)�M(j��n)��"�~�F�r(sh��)��" 2017��ɞ��µķ�ˮ�X [����] |