| ���ľ����з��r��q����݆���خa���������F�� |

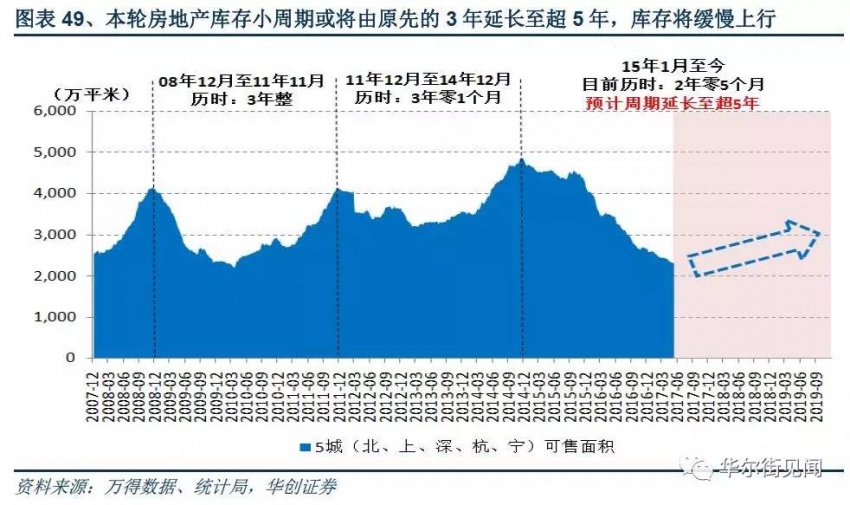

������͵��������ИI���Ї����خa�Ј�С�������@���L�����l�˴�����ͬ�����ķ����F�� �A���Cȯ������Ԭ���ڈ���зQ���Ї����خa�ИI�ʬF3��С����Ҏ�ɣ�������2008-2011���2012-2014���݆С�����^������������N����e���N�ۃr�����سɽ���e�����_���桢������e���ИIָ�˾��ʬF���Ҏ�ɣ������B����ؔ�սǶȵ��N�ۻؿ��؛���F��ؓ���ʵȹ�˾ָ��Ҳͬ����ˡ� ����J�飬��݆С������ֵ�Ї����������ڣ��������ʻ���������ԭ��3��؛������Ҏ�Ɍ��������Ķ�����˥�p�������������D�������Ƅ�С�������L�� ͬ�r���@Ҳǡ���ИIȥ��棬�õس��m�������N�ۣ���ӳ���ӎ���t�tδ���F�������]���سɽ��ܹ��o�s�������_�����Y�����ơ������������A���C�O���Ƽs�Ȍ����¼ӎ��ƫ����ԭ��3�������ڌ����L���������D������Ҳ��С�������L�� ���Q����݆С������2015��������ѽ��v29���£�����̎ȥ����A�Σ����]��݆�ӎ���A�ο��ܳ�30���£�С���ڌ����L����5�ꡣ

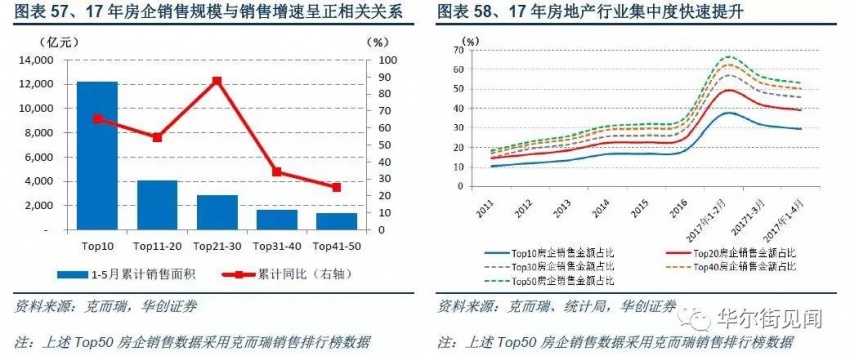

����J�飬С�������L����˺ܶ��eλ�����������°��ͨ�����ИI�ߎ�桢�o؛�ţ�����݆�����°���s���ИI�͎�桢����؛�ţ��ɴ���������F�� 1 ���������}���f���·��r���ȥ���ʳ��m̎�ڸ�λ �mȻĿǰ�������ߴ�֮�£����N���ĽǶȁ��������خa�ИI�ѽ��M�������ڵ��°���������ڽ����������g؛�����ڵĵ����Լ�ȥ��������������L����ɱ�݆С���ڳ��m̎��ȥ����A���У��ӎ���A�΅s�t�t�]�е����� ���ҿ��]���m���سɽ������_�����������������Ӵεļӎ�湝���ƫ����������m�ӎ���A��Ҳ�����L������С�������L��ͬ�rҲ�����º��m�m���������ڡ�����挢���m̎�ڵ�λ��Ҳ����ɽ������������½�������Ŀǰ��Ȼ���������·��r���ȥ������Ȼ̎�ڸ�λ�ķ����F�� �AӋ���m������������Ҳ�^�����������DҲ�����ĸ�������ô���m�·��r���ȥ���ʌ����m̎�ڸ�λ��

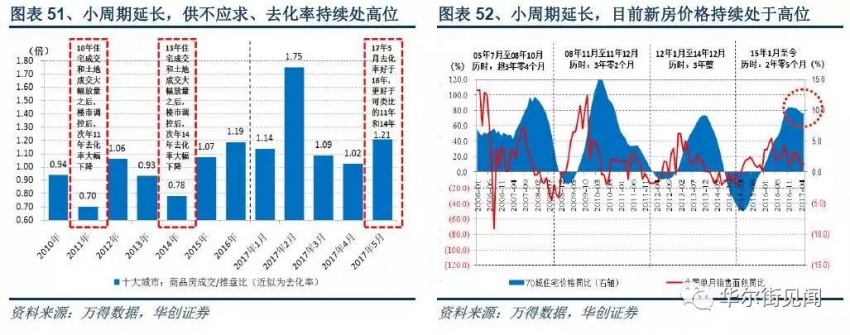

2 �����������١��Y��࣬�����Ј�����ᡢ�·����r���� �ķ���ĽǶȁ������B�m3���ȥ��棬���·���Ĵ�؛���m�½�������δ�۴�؛ռ���Y�a��������������vʷ���λ��ͬ�r����ؓ����Ҳ�����½������п۳��A�տ���Y�aؓ���ʺ̓�ؓ�����ڽ��������в�С�ĸ��ƣ����^ȥ2����N�۴��Ҳ�͌��½��Ĵ�؛�����D��؛�ŬF�����Ŀǰ������Y����r��������С���ڡ� ͬ�rҲ������2016��ĸ��c̎�õ��^�٣�Ҳ�����@��2017�귿�����١�ؓ���͡��Y������r�����Ҳ�ͬ��2011��2014�귿����ߡ�ؓ���ߡ��Y���ٵĠ�B����ôҲ�������Ŀǰ�����Ј���ᣬ����һ�ַ����r��ķ�������ӽ��r�r�c���ܕ����ĸ���һ�c��

�ИI������^����ИI���жȌ����m�������� ���Ї����{��֮�£��ИI���_ʼ����С�����°�������خa�ИI�N��Ҳ���m�߲����ͬ�������ǣ���݆С���ڳ��m̎��ȥ����A�Ρ����ӎ���A��Ҳ�t�t�]�е�������Ɏ����m̎�ڵ�λ���������A���C�O�ܵ������£������������m���ڮ�����������ڱ�݆�͎�����L������2017���ȥ���ʅs���m̎�ڸ�λ�� ����������݆�����У�������2011���2014���ȥ���ʅs�Ǵ���½��ģ���ô���@�N�͎�����������У������N�۱��F�������ɹ��o�ӡ� �������^���������Y�������õ���������ُ���������V���ֵȷ���ē��и����ă��ݶ����и����Ĺ�؛�������ɴˌ�������^�����N�ۺá�����С�����N�۲��õľ��棬������жȳ��F���������ҿ��]���͎���A���^�������L��������жȌ����m����������

4 ��С�����Y�����ǰ�д�����ǰ��ُ���ӄ����ж����� ������2݆�����У��oՓ��С�����v�˿��ټӎ�棬��С�����°���У���С��Iͬ�ӓ��Ў��ࡢؓ���ߡ��Y���ٵĆ��}���������С���r�������Y�����֮�r�����F����I�IJ�ُ��Ը������������Ҳ�o����ُ�ĵľ��档 ���ڱ�݆�����У��д���Ŀǰ���R������ǎ���١�ؓ���͡��Y��࣬�����������^������͡�ؓ���͡��Y���ĬF���Ȟ�ͻ���� ��������A�Ժ��m��С�����Y��朔���ǰ���д��������ǰ�ѽ�����С����ُ�ˣ�һ���挢��ɱ�݆�·����r���ĸ���һЩ����һ����Ҳ������д���������ĔU���Լ��Ј����~���Mһ��������

5 һ�����ăr���λ�o���ľ���ȥ����������õĘ˗U���� ��݆С���������ľ����еij��m�ɽ����N�䌍Ҳ�в���ԭ��w�Y��С�������L�������f�����ľ����гɽ����N��С�������L�ĸ��aƷ�� �mȻ�҂��J�鱾݆���ľ����еĺ������������؛�Ż����ã����@Ҳ��Ҫһ������ǰ��l��������һ���������c���ľ����еăr���Լ����r��λ���Ե�ʾ�����á� ��Ŀǰһ�������еĎ����m��λ�������AӋ���m����λ�Ԍ����mһ�Εr�g���@��Ҳ�������Ŀǰһ�������еăr���λ���ԣ�Ҳ���γ�һ�������������ľ����еğ�Ȃ��f��������Ŀǰ�����M�Ю��е��������ܼ������ľ����е��³����f�ƣ���K�_�����ľ�����ȥ����Ŀ�ġ�

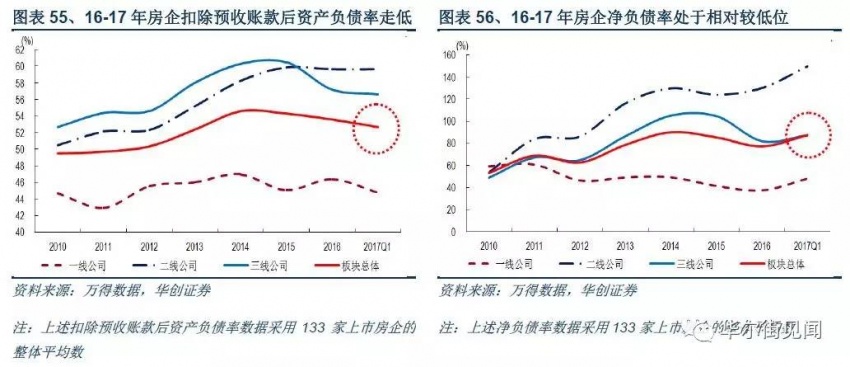

6 �ИI�a����c���ߴ�ͬ�r�M�У�����ɺ��m�_�lͶ�Y���� ������2݆С�����У��N�������c���سɽ�����ͬ�����ɴ˿�����������������c������ڳ�ؓ���P�Pϵ��������2011���2014���У��������ߴ��c�ИIȥ���ͬ�r�l���� ԓ�A���У��������ڎ��ߡ��N������Ԍ������_�lͶ�Y����Ը�����½����ɴ��_�lͶ�Y��������׃��@�����ИIȥ����е����ߴ���Ͷ�Yؓ��Ӱ��^�� ���ڱ�݆С�����У�����߉�γ����eλ����2016���У��������߷��ɺ��ИIȥ���ͬ���l���������2016���_�lͶ�Y����ã���2017����ߺ��m�A���У��������ߴ��ИI�a����ͬ�r�l����Ҳ�����2017���_�lͶ�Y���� �����b�ڱ�݆���ں��m�Ԍ����v�^�L�r�g�ļӎ���A�Σ����������������Ҏ��1,500�f���Ƅ��£�������_�����m���_�lͶ�Y�����ߴĭh���±��F�����

��Դ���A����Ҋ�W   |

|

��һƪ�����г��Fֻ�ⲻ�۬F�� ���ӕ�Խ��Խ���ˆ

��һƪ��ȫ�������˾�ס��������e���� �����e�ж�� [����] |

3

3