| ���@�����~�����[�������r�q�������ܣ� |

���ā�Դ��С���xؔ(c��i)��(j��ng)��ID��veekn365�� �ܶ��˲���֪�������~�����Ї����е�һ���R�ӣ�ͨ�^���~���҂�����֪���Ї������^ȥ�Լ�δ��q�������ܣ� 2013�����~���M�ճ��������Է��㡢��ݵă�(y��u)���������ܵ����J(r��n)ͬ���ǂ��r������u���y�а�ң��_ʼӿ���Ϣ�����~����2017��6�����~����Ҏ(gu��)ģ�ѽ�(j��ng)�_(d��)����1.43�f�|Ԫ�����^�ˇ���(n��i)���������(qi��ng)���y�У��������y�С� ͬ�����~���������ʽ�(j��ng)�v�����ϝq�����µ������ϝq���^�̡����D��13�������������һ·�ϝq����2014��2��24����6.13%��������Ҋ픣��S���µ������Ҋ��2016��10�·ݵ�2.3%���S���ٴ��ϝq��Ŀǰ�������ѽ�(j��ng)��4%��

����㼚(x��)���^����l(f��)�F(xi��n)��(d��ng)����һ���dz�����˼�ĬF(xi��n)�����~���������ϝq�ĕr�r�����Љ����µ��ĕr����ጷţ� ������2012��������Ϻ��·��r���߄݈D��

�ĈD�Ͽ��Կ�����2014���Ϻ����rҊ�ף�ͬ�����~��������Ҋ픣�2016��ķ��rҊ픣�ͬ�����~��������Ҋ�ס� ����˰ɣ���ʲô�����F(xi��n)�@�����أ� С���ڴ�ǰ�������ѽ�(j��ng)���T�����^�����~����؛�Ż���������Ͷ�Y�ڹ�Ʊ����؛���L(f��ng)�U�^����Y�a(ch��n)��ֻ��Ͷ�Y���y�д���ȯ�ȡ��̶�����桱�Y�a(ch��n)����һ��ͨ�^ͬ�I(y��)�����ȷ�ʽ�o�y�еȽ��ڙC(j��)��(g��u)���X����(d��ng)�Ј��������ߵĕr���y�лI�X���y�ȼӴ����ջI�a�����~��현���߽o�@Щ�C(j��)��(g��u)���X�����ʣ��@�����Ϳ��Խo�͑��ṩ���ߵ��������ˡ� ���D���@���r�g��(n��i)��2013�꣭�����y���g��ҹ������ʣ�ҕ���Ј����ʣ�Ҳǡ��Ҋ���13�꣭14��֮�g��Ҋ����2016�꣬�����~�������ʎ�ͬ����

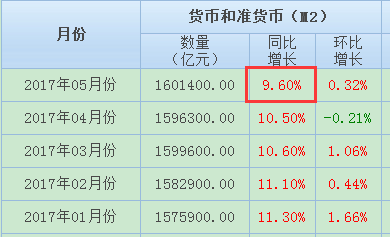

�������~�������ʵ�����������ζ���Ј����ʵ����������~�������ʿ���ҕ���Ј����ʵ�һ���sӰ�������r���Ј�����������У����Ј����ʣ����~�������ʣ������ĕr���µ����{(di��o)������֮�t�ϝq�� ���خa(ch��n)�ИI(y��)��һ���Y���ܼ����ИI(y��)���_�l(f��)��Ͷ�Y�о��в��60%���X��Դ���y���J������y����ؔ(c��i)�������I��Ҳһ�ӣ���ʹ�����п������J����r�£�Ŀǰ�����J������Ȼ�г��^50%���J���Ƿ��J���F(xi��n)���Ј������܉�Ӱ��y�е��J�����ʣ���?y��n)��y�п�����һ�����ȃ�(n��i)�{(di��o)���J�����ʡ� ����J�����ʿ�����������ô�_�l(f��)�̽��X�ijɱ������������������D(zhu��n)�ڵ����r�ϡ������I��Ҳһ�ӣ��҂�����A�������ٶ���A���Ϻ��J��500�f�I���� 1�������A����Ŀǰ4.9%���̘I(y��)�J�������J��J��20�꣬��ô��ÿ����Ҫ��߀����~��32722Ԫ�� 2������̘I(y��)�J������������5.15%���J����Ȼ��20�꣬��ô��ÿ�µ�߀����~�����_(d��)��33413Ԫ�� ��Ҋ�����������J��������0.25%����ô��Kÿ�·��J�ɱ��������691Ԫ�� ��(d��ng)Ȼ�����x�ߕ������҂����ǹ��e���J���أ�Ӱ푑�(y��ng)ԓ����ɣ�������@�ӌ����a(ch��n)���ɂ����}�� 1�����e���J�������~�����Ƶģ������������J���پ��J���٣�Ŀǰ���f���˿����J���~������DZ���120�f���^�͵��ǏV����60�f�� 2���Ј������������R��Ӱ푵����e���J�����ʣ���������������{(di��o)����(zh��n)������ô����1��1�չ��e���J�����ʕ�ͬ�����{(di��o)���@�r�����r��һ���(y��n)�� �������~�������ʣ��Ј����ʣ�������������ζ�����r���{(di��o)���� �F(xi��n)��ȫ��?q��)��ɵ�؛�������_ʼҊ픣�����Ҳ�ѽ�(j��ng)��u�վo؛�š�M2������������Ј����X�Ĕ�(sh��)��������ͬ�Ƚ��邀λ���@�f������ӡ�n���ٶ���u׃��������XͶ�ŵ�Խ��Խ�٣���ͬ����Ʒ��(sh��)��Խ��Խ�࣬��ô��(d��o)�µĽY(ji��)�������X׃��ϡȱ�����Ј�����������

������ͨ�ϰ��Ձ��f���㿴�����Ј����ʣ����㑪(y��ng)ԓ�ܿ������~�������ʣ������^ȥ��2014�����~�����������ߵ�6%�r�Ƿ��r�������ĕr�F(xi��n)�����~����������4%�����x6%߀��һ��·��Ȼ�����@�^���з��r�϶����y���ģ� ��Դ����360���J   |

|

��һƪ������ȫ�����c(di��n)���з��r�؈D ������ҵ��˛]��

��һƪ�����У��ϰ���������J����7.97�f�| ͬ�ȶ���4362�| [����] |