| ����ͬ�J���I�� �l�������J�˺��m�� |

�D(zhu��n)�ԣ�MissMoney������ID��missmoneytf�������ߣ����� �ڷ��r�����һ�����У����ڷ���һ���������C�����y�_(d��)���y�з��JҎ(gu��)���Ę�(bi��o)��(zh��n)�����Բ����˽Y(ji��)��֮����x�����ͬ�J����I��������ͬ�J���I�����l�������J�˺��m������Щ���}��Ҫע�⣿

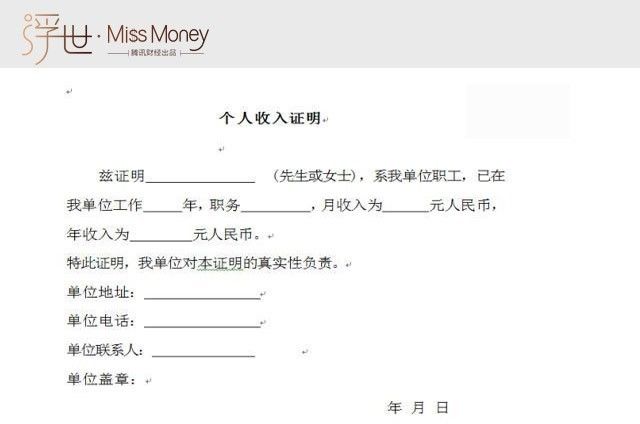

1 �@��ޕ��x��ͬ�J���I�� �F(xi��n)���У�һЩ����֮�����x��ͬ�J���I������Ҫ��������J����Ҫ���y���ṩ�����C����ͨ����r���y�Е�Ҫ�����J�������C���ϵ�������������߀�������ؓ(f��)��֮�͵ăɱ����ϡ�

2 �l�����J�˺��m�� ����ͬ�J���I��������ζ�������p���������J�ˡ����溞�r���y�����J�T��ԃ��������������һ���O(sh��)�顰�J���ˡ�����һ���O(sh��)�顰��ͬ�J���ˡ����c߀�����x���l�����J�ˣ����ԏ����롢���š��I(y��)�����g�@�ķ�������� ���ȣ����J�ˑ�(y��ng)�x��������߸���(w��n)����һ���������ѽ�(j��ng)�ᵽ���y�Е�ͨ�^�����C�����y����ˮ���u�����J�ߵ�߀���������������溞�r����������ҷ�(w��n)����һ���������J�ˣ��y�и��������J�ſ

��Σ��y���ڷ��J֮ǰ������ԃ�����p���Ă������š�һ����r��Ҫ���������õ�һ���������J�ˣ�������ͬ�J���I���r��ֻҪ��һ�����Ŵ��چ��}�͕�Ӱ푷��J��������ͬ�ǣ�������J������ӛ��І��}���y��һ�㲻�������J����Ո�� ������J���������ã�����ͬ�J���ˡ�����һЩ���ņ��}��������ѽ�(j��ng)��Q��һ�㲻��Ӱ��y�����J�ſ

�������x���I(y��)��(w��n)����һ���������J�ˡ����繫��(w��)�T������T�����I(y��)��λ�T�����t(y��)�����̎����@Щ�I(y��)�����J�˺����y�С�ƫ�ۡ��� ������ú�V������ʩ���ИI(y��)��Σ�U���W(xu��)Ʒ�ИI(y��)���w���ˆT�ȸ�Σ�ИI(y��)�����J�ˁ��f�����I(y��)��(w��n)����һ���������J�ˣ���������Ո�J�

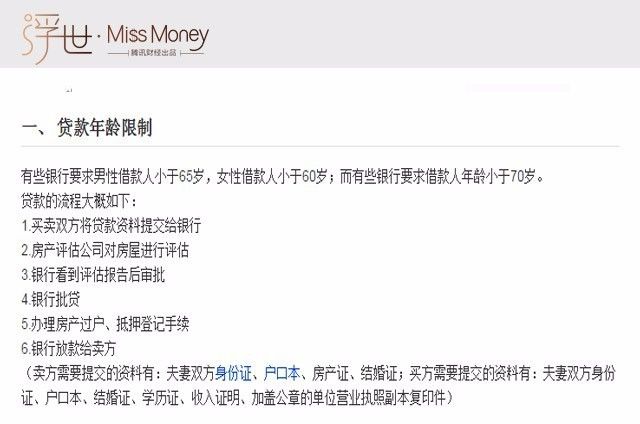

���⣬�����롢���š��I(y��)�����o����r�£����J�ˑ�(y��ng)�x������p��һ�����������J���L���ޡ��y�Ќ��J���˵����g����Ҏ(gu��)���ģ������(sh��)�y��Ҏ(gu��)�������Ї������J������g������18�ܚq���ϣ�65�ܚq���¡� һ�㳬�^65�q����ʿ�ͳ��^60�q��Ůʿ�����y�@���y���J��������J����Խ���p���ܫ@�õ��J������Խ�L�� 3 �x��r�����J�˕��õ�����a(ch��n)��(qu��n)�棿

�������@�N�Ɇ�����������鲻�ͣ��x��r���J߀�]߀�꣬���J���Ƿ���õ�����a(ch��n)��(qu��n)�棿 ���ˣ�СM��ԃ���P(gu��n)�Ɏ���ʾ�����ͬ�J���I�ķ��ӣ��������J�����l�����Ӷ����ڷ���ͬؔ�a(ch��n)���J����ڷ���ͬ����(w��)���]������֮�֡���������x�飬��ͬ�J��ķ��a(ch��n)���ж��o���x����һ������Փ�����J��߀�ǹ�ͬ߀���ˣ����У���ô��һ���������׃��ס���J���˵�Ҫ����Լ���߀�J����x��(w��)�� ��Դ�����Ѕ���   |

|

��һƪ���I���������߲��� �@��ش������粚Ŀ

��һƪ��֧�����ⷿƽ�_�Ͼ� �@8�������ⷿѺ��ȫ�� [����] |