| ���ࣺ20��ķ��J���䌍��ֻ��߀12�꣡ |

��Դ��С���xؔ����ID��veekn365�� �oՓ���ڴ����߀����С���У����J���h���Ƿ�ū���ğ���....... Ŀǰ���ڵ�ƽ�����r��s��ÿƽ��5�fԪ����ζ�������������̘I�J�ʽ�Iһ��100ƽ���ķ��ӣ�3�ɵ������J��20�꣬��ôÿ����Ҫ߀��2.2�f���ϣ�Ȼ��2016�꣬����ƽ�����Yÿ��Ҳ�H7500Ԫ���ҡ�20��ĸ��~���J������������p�˺�ُ����ͥ�� �����Ͽ����L�ھ��~���J�_����һ��尾�����ڌ��H����������ͨ؛��Û��؛���Hֵ��20��ķ��J���䌍��ֻ��߀12�ꡣ �f���@�϶����˲��ţ�������Щ�����J���ô����^���������߀��؟�RС�ף����ˣ��������С�o�������һ�P�~��������� һ ������1996�ꡢ2016��քe������GDP��M2��������

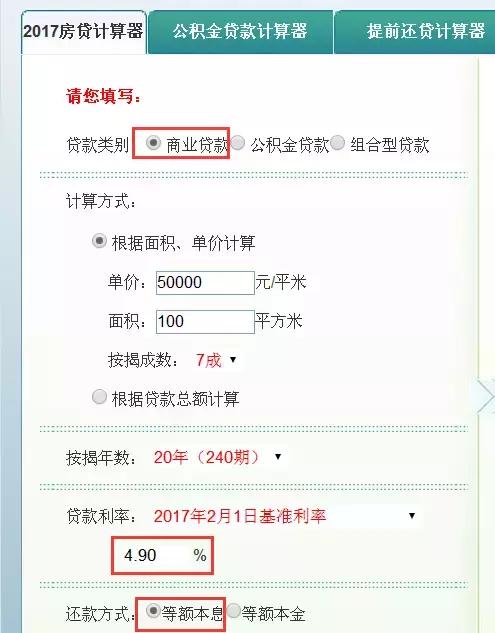

�ı��п��Կ�����20���g���Ї���GDP���L��936.19%����ͬ��M2�s���L��1937.06%��GDP���ٴ���������ؔ�����ٶȡ���M2���ٴ�����ӡ�n���ٶȡ��� ���焓��ؔ�����ٶ��s����ӡ�n���ٶȣ�����ζ��؛���Hֵ����ô�@20������X�sˮ�˶����أ� 20���ԁ�����X�Hֵ�ij̶�=1937.06%-936.19%=1000.87% 20���g����X�Hֵ��1000%���Q���f2016���11�K�Xֻ�ஔ��1996���11�£�1+1000%��=1Ԫ�� �� ֪����؛���Hֵ�ķ��ȣ��҂��ف��������۳���؛�ŷ��ȵ��X�����߀�J���X�����Ƕ����أ� �҂�߀������������Ӳ�׃����������������̘I�J����Ϻܶ��˲��õ��ǹ��e���J����ʸ��ͣ��Iһ��100ƽ���ķ��ӣ�3�ɵ������J��20�꣬���õ��~��Ϣ߀� ��rһ�������X�]�пsˮ��δ��20��4.9%���J�����ʲ�׃

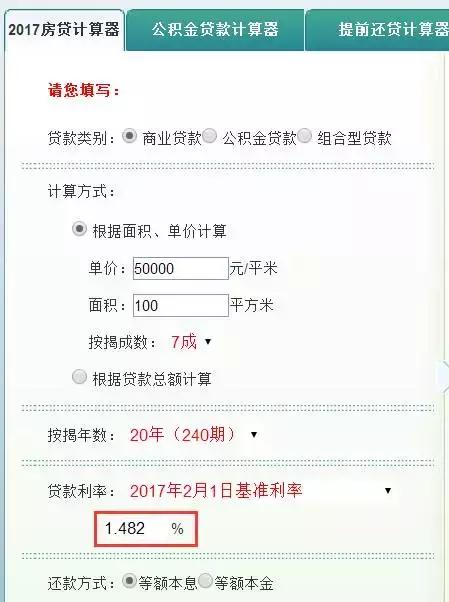

�����X�]�пsˮ��20���g����Ҫ߀�o�y�е��X��549.73�f�� ��r�����^ȥ20����X�sˮ��1000%������δ��20���X��Ȼ���sˮ1000%��׃�� ��ô20����549.73�fֻ�ஔ�ڬF�ڵ�549.73�f�£�1+1000%��=49.97�f�� Ҳ�����f20�귿�J����߀�o�y�е��Xֻ��49.97�f���������ÿ�·֓���2.29�fԪ���X��׃����ô���H����K߀�������ֻ��49.97�f�£�2.29�f��12�£�=1.81�꣡ �@ѽ�˰ɣ��۳��sˮ���X��20��ķ��J���H����ֻ߀��1.81�ꡣ ������������ʹ�ͣ�P����ô�^����һƪ���ģ��������ϛ]��ô���Σ�����Ӌ��ķ�ʽ���H��Ĭ�J��20���һ����߀��549.73�f�������H���҂��ķ��J�ǰ���߀��ģ��@���оͮa���˕r�g�rֵ�� ��ô����r�g�rֵ�� �@ô�f�ɣ������20���һ����߀���ô����Ԍ���ÿ����2.29�fԪ߀����X��ȥͶ�Y������ʹ��Ͷ�Y�X�����y����Ҳ���a����Ϣ�ɣ�������������¹�2.29�f�Ǿ͛]���ˡ� �� ����ҪӋ�㌍�H�U�{���J�����ޣ���ô�҂���Ҫ����Ӌ�㣺 1��GDP��1996���71814�|��2016���744127�|�� A���Oÿ��GDP���L���ٶ���X�� B��20��һ���У� 20��12��240���� C������71814����1+X��^240��744127 D�����X��0.9789% 2��M2��1996���76095�|��2016���1550100�|�� A���Oÿ��M2���L���ٶ���Y�� B��20��һ���У� 20��12��240���� C������76095����1+Y��^240��1550100 D�����Y��1.2637% Ҳ�����f����Xÿ�¿sˮ���ٶ���Y-X=0.2848% 3������Ŀǰ4.9%�����̘I�J�����ʣ���ôÿ�µ�������4.9%��12��0.4083%�� 4�����H�Ͽ۳��sˮ���X����ÿ�µ��J��������0.4083%��0.2848%��0.1235% 5���Q������ÿ��ķ��J����ֻ��12��0.1235%��1.482%�� 6���҂���1.482%����Ӌ�㣬�㌍�H��߀���������Ƕ�����

���Կ��������H��Ҫ߀���Xֻ��404.643�f�� �������ԭ����2.229�f����߀���ô����K߀�������ֻ��404.643�£�2.229��12����15.12�� �YՓ�� 1�������I�����ˁ��f���܉��J���I���ıM���J����ͨ؛��Û���������ؓ���� 2��20��ķ��J�����̘I�J�������䌍������߀��r�g��15�����ң����nj��H��Ŀǰ�S���˲��õ��ǹ��e���J�����ʣ����ʸ��ͣ�Ŀǰ��3.25%���ң������ù��e���J���䌍������߀��r�g��12��13�����ң� ��Դ���Ÿ�ؔ��   |

|

��һƪ���Ї����خa�¾����[�F���S��ӡ�M ��������

��һƪ���ٷ��ⷿƽ�_�Ͼ� �ṩ6헷���δ���������ⷿ [����] |