| ���й���һ߅���r�Ʉӵ����� ��һ߅��ꠓ���æ |

�Ї������������ݹ֮���һĻ��һ߅�����ོ�ȵط��r�Ʉӣ������^����һ߅�Ͼ��s���F�f����ꠡ��������ĬF�� һ߅�Ǻ�ˮ��һ߅�ǻ��棬�Ї����е�������߀�ǟᣬ���������^�X��

���DƬ��Դ��ҕ�X�Ї� �䌍���ć��ҽyӋ�ֵę����������������н��صı��F�ஔ���@���Ա������Ͼ����������걱�����r�����н������ַ��r���ѽ��B�m6�����µ������Ͼ������ԁ����½���Ʒ���ăr��h��ʼ�K���ֳ�ƽ���½��đB�ݡ� ���к��L�Ŵ������ڽ��죨11��21�գ��f�Ƹ��ǒ����ذ�ը�������Ї����خa�ИI�ѽ�����Σ���P�^���� �f�ƣ��Ї����خa�ИI�ѽ�����Σ���P�^ �������A����հl�����}�顶�ؚw���� �f������¶�λ���Ĉ�����f�ƶ�����ϯ����ϯ���й�������ʾ������һ���f��Ҫ�ڻ֏�ס���ľ�ס���ԡ��ؚw���خa����������Ŭ����ؕ�I�����������ٔU�����^���Ї����خa�ИI�ѽ�����Σ���P�^��������خa�ИI���ԵĻؚw�����H���Ї������������L����Ҫ��Ҳ�Ƿ��خa�ИI�����lչ����Ҫ����

���A�����ᵽ����10��18���𣬽����f�ƃȲ��M�и����ʽ�ČW���h��ʮ�Ŵ����ӡ�ӑՓ�У�����������������������������~�R�l�l���F�� �����f���h��ʮ�Ŵ����f�ƶ������{���lչ���ԡ����IӋ���������ƶȵĸ���ָ���� ���������Á�ס�ģ������Á����ġ����ղ��������������L������������Ҫ���f�ƾ͛]��δ�������خa�IҲ�]��δ�������f�Ƹ�������Ρ�f���D���ѽ��ɞ��f�ưlչ������������� �����f�����v���Գַ������Á�ס�ġ������Á����Ķ�λ���ӿ콨�������w���o�����������ϡ���ُ���e��ס���ƶȣ�ȫ�w����ס�����ӣ����h��ʮ�Ŵ�����������_Ҫ��

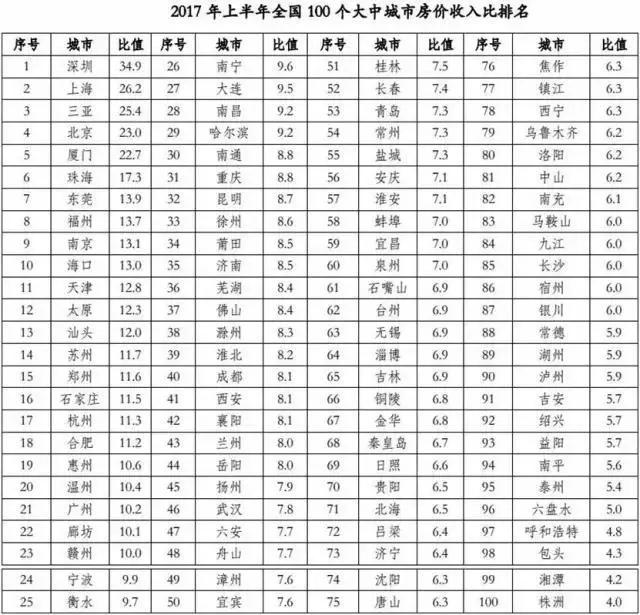

���DƬ��Դ��ҕ�X�Ї� ؔ���w���J�飬�����@���f�Ѓɂ����ܣ� ��һ�����m߀�и������������ߣ���ʲô���f�Ƹߌӻ��S֪�����҂�߀��֪�������ԣ����Űl���@�ӵľ��档�ڶ������خa��I���ԡ��@�ԵĆ��}�[�����������ؓ���ʡ������������Y��朾o���������ձ�ַŵȵȡ��ܶ�����@һ݆�{���б���ُ���沢�������˳���˥���� ��ô�����خa��I���f���ИI�ѽ�����Σ���P�^�����L�U��Σ�C�������F����Щ�ط��أ� ����ܗU���j�����齛�������[�� ����ͨ������f������ķ��r�������صĉ��������������ľ���ܗU�齛�������[���� �Ї��Ӳ��ס�2015���°����ԁ��������߳��{���ڣ�ӭ����һ݆�ı��q����һ�����е����ľ����У�����ķ��rʹ����ُ���߸е��^����������Ї��I�������ж��y���҂�߀��Ҫ�����fԒ�� ���خa�I���÷��r����ȁ�����ُ�����y�׳̶ȣ����r������Ƿ��ݿ��r�c�����ͥ������ı�ֵ���ڰl�_���ң����r����ȳ��^6�Ϳ�ҕ����ĭ�^���������҇��yӋ�ڏ���ԭ��Ӌ����ķ��r����Ȕ�������W�����Ҝʴ_�������J�飬�����҇��Č��H��r��ȫ�����r����ȱ�����6.5-7.5�ٺ���^�g�� �����ӷ��خa�о�Ժ����9�°l���ġ�ȫ���ٳǷ��r������о����@ʾ��2017���ϰ��꣬ȫ��100�����г��з��r����ȣ��������Ϸ�����ķ��ڏ�Ӌ�����ƽ��ֵ��7.2�����������Ϸ�����ķ��ڏ��µ�ƽ��ֵ��8.9�����r����ȸ���8.9��ֵ�ij��й�29�����������ڷ��r����ȸ��_34.9��λ�ڰٳǰ��ף�Ҳ�����f���ھ�����Ҫ�Iһ���ò��Բ��ȸ���35�ꡣ

���DƬ��Դ���ӷ��خa�о�Ժ ͬ�r�����r�ϝq�������������ô�k���߸ܗU�I���ɞ���һЩ�˵��x�� ������ͨ�Cȯ�����F꠵Ĕ�����2008�����Σ�C�Ժ����d�����w�����T�ܗU��Ѹ���j�����Ї��ǼӸܗU�������� ������վ�����պ�GDP֮��Ӌ�㣬����2017��9�£��҇������T�ĸܗU���ѽ��_��54%������Ҫ�����w�Ќ����е�ˮƽ�����������d�����w����ߵġ����磬����͢����ܗU�ʲ���10%��ӡ�ȃH11%�����_˹16%��ī����17%������22%�����h�h�����Ї���ˮƽ���҇��������ˮƽ�ȵ����W�����������߀Ҫ�ߣ������ӽ��ձ���������ˮƽ�� ������]�������T�Ŀ�֧�����룬�҇��������ˮƽ�ѽ��ӽ���Σ�U���^�g���҇������T����ռ�����֧������ı��؏�2007��r�IJ���35%���ѽ��_���ˮ�ǰ��90%���h�h���^�������d�����w��ˮƽ�����]���Ї��T�����g���Y�����������H�ܗU�ʿ��ܸ��ߡ� �����F��Y�����Ї���10�����ܗU�ʴ���j������ǰ�ѽ��M��Σ�U�^�g���M���Mһ���̼�����ӸܗU��Σ�CҲδ���R�ϵ�����������������׃�ø��Ӵ�����ϵ�y���L�U��������K���L�ڽ������L�]��̫��ؕ�I���L�ځ������������g���º������Y��ˮƽ�������Ƅӽ����Ŀɳ��m���L����ه�̼��خa���ӽ����ܿ���������Σ�Cģʽ��

���DƬ��Դ��ҕ�X�Ї� ��ˣ�ȥ�ܗUҲ�ɞ��˘����{�ص���ҪĿ�ˡ�ȥ�ܗU�{���£�һ���淿�J�����j������һ�������I���������������ߡ� �����Ї������y��2017��11��17�հl����2017����������Ї�؛�����߈��Ј�桷��3���Ƚ��ڙC�����J���ʴ��������32BP�� ���f�ƵĔ����@ʾ�� ȥ���f���N����һ���Ը���ı���ֻ��10%���y�а����J����ظߵĕr����س��^60%���ӽ�65%�����������վo��������������Ҫ�������Լ��J�����ʵ�������һ���Ը������ӣ�ʹ�ð����J��ı����½�����Щ�·�һ���Ը���ı��س��^30%��10�·�һ���Ը���25%�������J�����45%��ʹ�ð����J��Ŀ͑�ռ��75%�����Hƽ��������3.8�ɣ���ȥ��ƽ��������3�ɡ� ���н��أ���ؓ�����I�ķ������[�n ��������f���߃r�õء���ؓ���\�I���ژ����{�����wڅ���ĭh���£�Ҳ¶��һЩ�[�n�� �߃r�õ� 21���o����������ÙC�������@ʾ������2����Ѯ���Ϸʡ��Lɳ����ꖵȳ��е����سɽ�ƽ����r���_147%��92%��75%������5�£������_ʼ�۽����c���ľ����У���ƽ��������r��ˢ�vʷӛ䛣����_46%�� �mȻ�����°��꣬���н����_ʼ���f�������Ј���һЩ���T���г��F�������ġ�����r�ɽ��F��������õسɱ���Ȼ���� ��ؓ�����I ���Ї������ܿ������Wind�����@ʾ����2005��һ�����ԁ����خa�ИI���Y�aؓ����һֱ���߸ߣ������c��57.54%�ѝq�����������ȵ�79.01%�����L��22���ٷ��c�� ��������������ȣ�A��136�����з���ؓ����Ӌ���^6.04�f�|Ԫ��ͬ������23.21%��A��ƽ��ÿ�����з���ؓ���_445�|Ԫ��

���DƬ��Դ��ҕ�X�Ї� �߃r�õء���ؓ���\�I�£�������N�ۻؿ��@��ʮ����Ҫ�����@һ����������2016���°����ԁ�����u���䡣 Ŀǰ�����һ�������Y����Դ�����Ŀ�ؿ�������Cȯ��A��123�ҷ��������������@ʾ��ǰ�����ȷ��خa��K�N�ۻؿ�14870.7�|Ԫ�������^�ϰ����½�4.5���ٷ��c�� ͬ�r�������{����u�Ӵa��һЩ�^���r���m�Ʉӌ��ڷ�����f��Ҳ�Dz��ò�ע��ĬF���f��Ҳ�AӋ2018�귿�خa�N����e���N�۽��~�����F�p���� ���и��׃�� ȥ�� 10 �·��ԁ������P���T�Գ֡��������Á�ס�ģ������Á����ġ���λ���Գַ���{�أ�������ʩ�ߣ�ͬ�r��ȡ��һЩ��ᘌ��ԵĴ�ʩ���䌍�ط����������w؟�Ρ� Ŀǰ���҇������M�� 12 �����г���ס�����Uԇ�c���������خa�LЧ�C��ĿǰҲ��ץ�o�о��ƶ���ͬ�r����ץ�o���Mס�����U�Ј������������� ������ȫ�yӋ����ֹĿǰ���������ϡ���h���������Ϸʡ��m�ݡ��K�ݡ��Lɳ����ꖡ����ݵ��ڃȵĶ�ʡ�н����ԁ��ѽ�����Ʒ���r��ܿز�ȡ�������Ĺܿش�ʩ�� �������ġ����������ݡ����F�ڵġ�ס�����ӡ������ҵ�ʹ��������ס�úã����и���ѽ�׃�ˣ����U�ɞ��³������ɞ�����څ�� ֮ǰ���ܶ��˶��X�ñ�݆�����{��֮��������Ō�����ʹ�������ٕ���һ���䡣������{��֮�Ҳ��H�������ɣ�߀�мӾo֮�ݡ� �������L�Cȯ��ϯ�����W�҄����x��ǰ�l�����v������Մ�����������خa�@����ֆ��}��̎�����҂���ȡ�IJ��Ի����҂��L�_90��ĸ�������ʷ���Y������ɹ������ߣ������˂���ʽС���ɶ��������م����Ĕ��ˣ��T���������Ծۚ����� ��߀�f�����҂�����������ό�������I���˕������غ�������������ȥ�ĸܗU�װ��ǵ���ҕ������ر���ʰ���@���Ǵ��Ԓ���r���Ї����� �����{�غ��m��߀�и������ĺ��У���Щ��������������и�^�m���ֵ�Ͷ�Y�ͣ�ԓ�����ˣ� ��Դ��һ�c���ַ��a   |

|

��һƪ�����خa�LЧ�C�ƌ��˿�������ζ��ʲô��

��һƪ�������������Ӯa��ӛ�Y�ϲ�ԃ�����_�� [����] |