| �y�С����ꡱ���J���������{ 2018�I�����D�y |

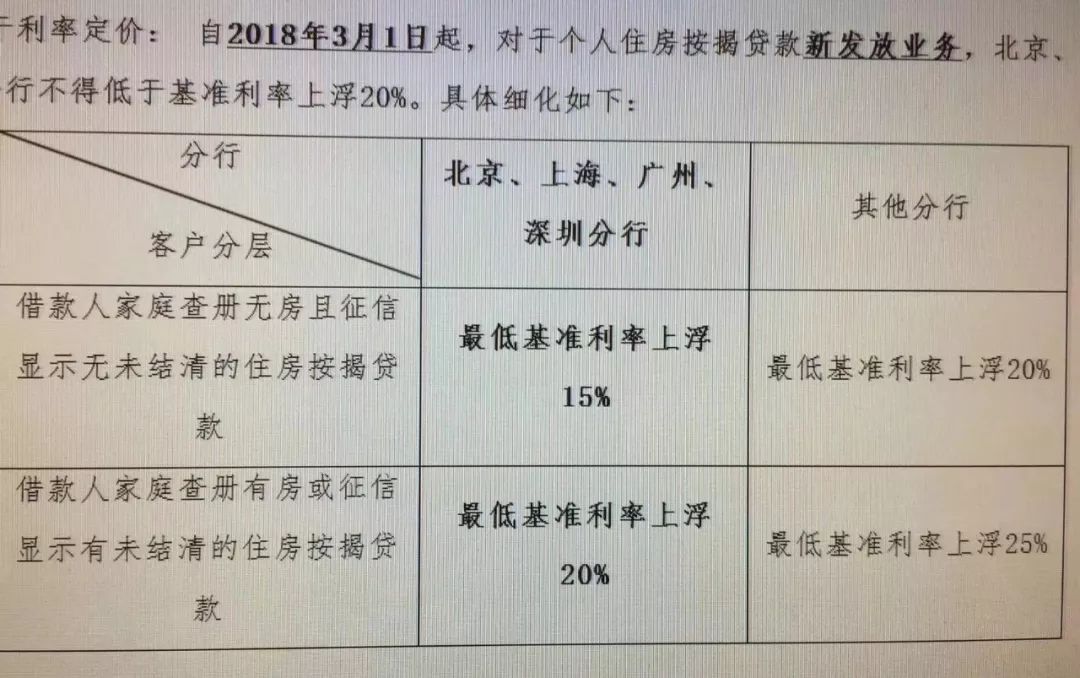

�� | T���� ���y�Ё��f����������Ҳ���ɵĻ�����ǡ������͂㣬�����Ղ㡱�� �@�N�����鱡�x�����ژ��������w�F���Ȟ����@�� ���Ⱥ���_��200��ε����ߡ����^һ������ҵ��{�غ��r�£��_�l�̡��u���н��c������ُ���ߵIJ��ģ��ѽ������R���c����ʹ�ڂ��y�Ĵ����n�ڣ��ܶ�ط��ѽ����F�ˡ��Ѓr�o�С��ľ��棬���_�l��߀��ͦ���r�ţ��N������sʮ�����壻 ����һЩ���ǵğ��c���У�����߀���^�m�Ӵa�� 2��11�գ����������°l���P�ڼӏ���Ʒ���N�ۃr��䰸������֪ͨ����Ҫ����Ո�k����Ʒס���N�ۃr��䰸���w���r�͆��׃r���ܳ��^ԓ�^��2017��2�·�ͬ�����Ʒס���W�����r�͆�����߃r�� �ѽ��k���A(�F)�۵���Ʒס���Ŀ���ܳ��^2017��2�·�ԓ�Ŀ�W�����r�͆�����߃r�� ֮ǰ�䰸�r���^���Ϙ˜ʵģ��������Ո�r��䰸���� 2��13�գ�ɽ�|�Ͳ��t�l�����P�ڽ����Ͳ��з��خa�Ј��{��ϯ���h�ƶȵ�֪ͨ����ԓ��֪ͨ���@ʾ���Ͳ�� ^���օ^��ʩ���r�����D��ʩ���ҽ������YԴ���T�����P���ڲ��T�����Y����Դ������Ҫ��ģ�ȡ�����ظ��I�Y����һ���r�g�Ƚ�ֹ�����������Ē졣 �������@���P�I�ęn�ڣ��y�����������ꡱ�ˡ� �����Cȯ�Ո���������^�����^����y�������J�������ٴ����{���������J���������{�����������ϸ�15%��25%�� ���e�y����������ϸ���30%��

��ij�y�ЃȲ��°l���P�����{���J���ʵ��ļ��� ���J������˴���ȵ����{����ُ������ζ��ʲô����������ζ��ʲô����ظ�λ�x�����ѣ����ﶼ��һ�U�ӣ� �����ij��ж��ܲ��� �����^����@�η��J�������{���Ȳ���ij���y�еĹ�����Ҳ����ij�����еĂ�����������һ�Ρ�ˤ����̖���ļ��w���\�� �����Cȯ�Ո�ӛ�߲���ȫ�yӋ�������^�����ӱ����������V�|�����K��ʡ�ݵĶ����^�����J���������˲�ͬ�̶ȵ��ϝq���������c���е������J����������ϸ�10%���ϡ� ��V�ݶ���y�����������ķ��J�����ϸ�10%�������Ѓɼ��y���ϸ�20%�� �K�������J�����ձ��ϸ�15%����������ϸ�30%�� �ɶ��t�������J�����ϸ�10%-15%�������J�ϸ�15%-40%�����ߣ� ��Ȼ�����J�����վo���ǬF�ڲ��е��£�����2017���ϰ�����_ʼ�ˡ� 2017��4��5���𣬏ă���9�����{��95�� 2017��6��19���𣬏ă���95�����{������ 2017��7��26���𣬏Ļ�������������ϸ�5% 2017��8��22���𣬏�����ϸ�5%����������ϸ�10% 2017��10����Ѯ���ձ��ϸ�10%����������ϸ�20% ����360�����@ʾ��2018��1�·ݣ�ȫ�������J��ƽ�����ʞ�5.43%���ஔ�ڻ�������1.11����ͬ��ȥ��1�·������J��ƽ������4.46%������������21.75%�� ����2018���_����J���ʄt�ٶ��ɏď��ձ��ϸ�10%�������ձ��ϸ�15% ��20%�����e�ϸ������_40%�� �@�N�ϸ�����ζ��һ���r150�f�ķ��ӣ���3�ɣ��J������30�ُ꣬��������F��ȥ�I����Ҫ��һ��ǰ�I�ึ��34�f�� ��ُ���߁��f��һ�v���R3ϵ���@���f�]�͛]�ˣ����ܲ����ۣ� �F����ȫ��������õ����������������е���ɵě_���� �������������{�ع�������һ�������������ϸ����J�����Ǻ���Ȼ���£������˲�����ǣ����Ҫ���@���������ϴ�����{���J���ʣ� ���r�g�c�x�ĺ����� �P����ǰ���Џ��{�^�������еIJ����ѽ�����һ��������R���c�� ���գ����ҽyӋ�ְl��2018��1��70�����г�����Ʒסլ�N�ۃr��׃����r�������@ʾ���Ї�70���½���Ʒסլ�N�ۃr��ָ���h��������0.3%��ͬ��������5.4%���������������L��������������խ�� �����@�ɂ��������䌍����ֵ����ζ���ģ�ͬ���ϝq�������Ј��x��������ķ��r�µ�߀�о��x���h�����Lͣ�����t�����@���ϝq�����ѽ��M���ˏ���֮ĩ��

���D���Դ���������� ���б�ȼ��15�����c���У����˂��e�⣬Ҳ����Ϩ��

���D���Դ���������� �挦�@�N���棬���������f����������x헣������Ј�������s��ֻҪ�����F���ҏ�ȼ���ֲ��^�ᣬ�����I�u�p���Լ�ȥ���ģ��@�ӿ�����ȵĽ��͘��зž���������ɵě_���� ֻ���^�@�N���o�顱���������Ј���s����Ҫ�ĕr�g׃�L�� Ȼ�����ٷ��s�x�����Mһ���Ӵa �����ϸ����J���ʣ��M��������Ĵ���ƽ�⣬�ӿ��{���ĵ����� �䌍���@�N������������վ�ڹٷ����y�е�ҕ�ǣ�Ҳ���y���⡣ ��һ�����^�϶��ԣ��ٷ���Ҫ�����_�l�̺�Ͷ�C�͵Ļ��� ���_�l�̺�ُ���ߵ��J֪��Ї��ķ��خa����һ���ܶ���ʼ�ď��ɣ����r���q�����µ���ֻ�Ǖ��r�ģ���q���L�ڝq��������ģ������ǽ���݆�����^��β�����{�أ����ǹ̻��˴�ҵ��J֪�������ˏ��_�l�̵�Ͷ�C�͂���ـ�ԣ� �h�IJ��f�����f2015�꣬��������һϢ�Ę��У�����930������ι�������������2015��ͽ���5��Ϣ���ஔ�ڷ��J�������{��20.33%�����J���ʄ�19�����ͣ��ٹĄ�ُ�������ߣ�ʹ���Ї������ڽ����ă����﯂���Ƶ����ϝq�� ���F�ڣ��oՓ���_�l�̣�߀�ǘ��е�Ͷ�C�ͣ����ڵȴ���2015��һĻ�����ݣ�

�����ڹٷ����f�����H�Єӿ����^������ĵ��f�̡� �˕r�����Ӵa����Ť�D�_�l�̺�Ͷ�C�͵ăe�����������������J��ք�֮�⣻ ������y�С���|���a�����������Ա� ���خa��һ�ȱ��{٩����ژI���R�У������ĬF���ǵ����ң��y�У���ZҲ�����ˣ����R���_��Ҳ����Ȼ���^�ˡ� ����ȥ��9�·ݕr�����о���ǰ�l������Q��2018��Ҫ���ʣ��f���˾����y�аѸ�����Y��Ͷ���w��������������С��I�����r���I�� �����ИI�w�|�����߃��ݣ��y�Пo�����@Щ���J��ȡ�������Ϣ���档 ��ô�������a�أ����خa�ͳ������x��

һ���棬2018�꣬�y�����R���^��ļ�Ϣ������ 2017�꣬������10���������һ�ښ��Ϣ3�Σ��S��Ӣ�������ô��n���ȇ���Ҳ������ʩ�˶�������״μ�Ϣ����ʽ�Aʾ��ȫ���L�_ʮ��ġ�؛�Ŵ��ˮ���Y���� �mȻ��2017�꣬�Ї����в��]���S�о����M�м�Ϣ������ͨ�^���ُ�����ڽ��J���������������Թ����g��Ӱ����ʣ� ����Ϣ����ƅs��δɢȥ��2018���������ٶȼ�Ϣ3 �� 4�Σ������¾͌��_���״μ�Ϣ�� �Ј���ʿ�J�飬��3�·������^�m��Ϣ�����]��̫�����Ї��������{���_�Ј��������ʵĿ��������� һ�����{���_�Ј����ʣ��������y�е��Y��ɱ����������y����Ҫ�����@�N�������ͱ�ȻҪ�ķ��خa���J�������^���� ���ԣ����@�εķ��J���ʴ���ϸ����^�̣����Fһ����Ȥ�ĬF���ɷ����y�С������е��ϸ�����Ҫ���^�Ĵ�����y�У� �䌍���@��Ҳ�������⣬�����������Y��ɱ������Y���y�ȶ�Ҫ�h�h�����Ĵ��С� �Դˣ�ý�w���������һ��������㣵ĬF�ſ�������Ϣ�ߣ���Ҳ�ͺ����������ˣ� ���ڡ��Cȯ�Ո�ӛ�����L��ԃ��11���y���У���7���y�еĹ����ˆT��ʾ����Ѻ��30��֮�ȷſ ij���д��еķſ��ٶ���죬ԓ�Ђ��J�������Vӛ�ߣ��������Ԓ���溞��ڶ������������J��������Ѻ��ڶ��������վ��ܷſ�� �µ�һ����_ʼ���y�в���ȱ�~�ȣ����гɱ����������ԣ�վ���y�нǶȣ��ϸ����J����Ҳ�Ͳ��y�����ˡ� ���J���������{����������һ����r�£��Q�ߌ��Dz����S��ʹ�õģ��@�������۰ѡ����ݡ��ó�����Ԣ�ⲻ���������Ї����r��Ҳ�y�и�����ϝq���g�� �����Ğ�TTؔ��ԭ����Ʒ�� ��Դ�����Ѕ���   |

|

��һƪ������Ժ��ҎҪ��h����Ϣ��ʩ��������¶

��һƪ�����J�����ϸ� 2018��߀�Л]���I�����ڣ� [����] |