| ���r�������������@ƪ������½o�������_�� |

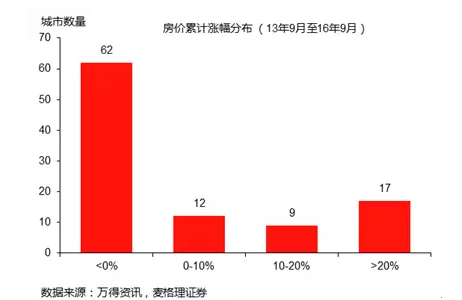

���ߣ����������펛�x ��Դ����ϯ�����W��Փ����ID��ccefccef�� �Ї����خa�Dz�����ĭ�� Մ���Ї����خa���S���˵ĵ�һ����������ĭ�����Ї�֮���ڂ��e���г��F������ĭ��Ȼ�ǿ��ܵġ�������������Ї����خa�Ј�������ĭ���t�o����������dz��@�������� ���ȣ�������r�ϝq�����ڌ���؛����������ĭ�F����ô�҂���ԓ�������r�ڴ���������ձ��ϝq�����ϣ��Ї����خa�Ј��ǂ��ɘO�ֻ��dz����صĵ��Ј���һЩ�����籱���Ϻ��ķ��r�q���_���dz����Ǵֳ��еķ��r���^ȥ�������Ӌ�q���䌍�dz����ޡ������ѷ��İٳ�ָ�����Ї�����100���������62�����н���9�µķ��rˮƽ��2013��9�rҪ�͡�ֻ��17�����еķ��r������ǰ��20%���ϣ����@17������ȥ��ֻռȫ����Ʒ���N����e��16%���ҡ��Q��Ԓ�f�����r�L�ڴ���ϝq��������һ��ȫ���ԵĬF��

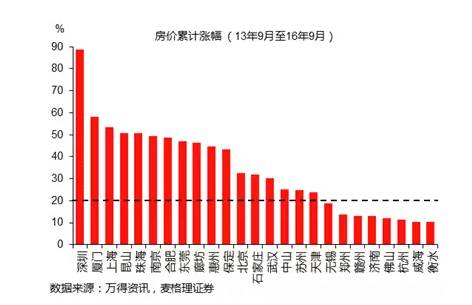

�ڶ����ڴ�����Ј���ĭ�У�������Խ����Y�a�����r���ϝqԽ�ࡣ�����ĭ�еĽ�����Ҫ���˶����I�u�������L�ڳ��У����Ի�������������Ҫ�ġ��������ᵽ��17�����У�13�����зֲ����Ї��������Ⱥ�����������ǣ����ڣ��麣�����ݣ��|ݸ����ɽ���������������������ȷ���ʯ���f������Լ��L���ǣ��Ϻ�����ɽ���K�ݣ���ʣ���Ă��ǵ^�����ij��У��B�T���Ͼ����Ϸʺ���h�����Q��֮���@17�����ж������˿ڼ��ۻ����ij��������������Ļ�����֧�֣��@������ĭ�У�����Խ�Ǜ]�л�����֧�ֵ������ɝq��Խ�ͬ��

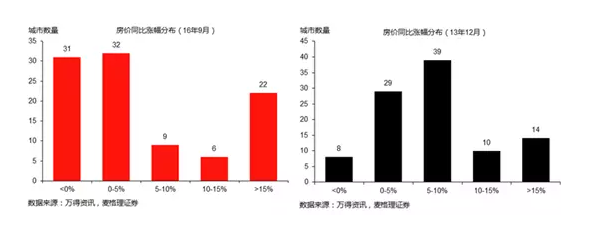

�������Ї����r�ϝq�ķֲ�Խ��Խ�O�ˡ�����һ݆���r���������У���������еķ��r�q�����У��q�ܶ���ߺ��ٵij������ٔ������w�q������ηֲ��������@һ݆���r���������У��ɼ��ֻ��O����ء�ͬ�����ѷ��yӋ��100�����Ё��f��2016��9�µķ��r��12����ǰ��ȣ���22�����з��r���^15%�����e�����������^40%����ͬ�rҲ��63�������ϝqС��5%���q���ֲ�����݆�ă��^�����g�ߣ�׃���˃��^�����g�͡���ĭ��Փͬ�ӟo����ጷ��r�q���ķֲ��������݆�����е�׃����

������ĭ����ʲô�����صĹ����e�� �ڷ��r�����ϝq�ĕr����2013�����꣬�ܶ��˿������Ǹ߷��r�������J�鷿�خa�ǡ���ĭ�����������r�½��ĕr����2012����^ȥ���꣬�˂�����������Ǹߎ�棬�����J�鷿�خa�ѽ����^��Ͷ�Y���ˡ����ϣ��Ї����خa�����Ć��}���ڷ��خa�ڵ^�g�Ĺ����e�䡣 ���w���f�����ݹ������˿����ӵķ������෴�ģ������f���س�悻����˿ڳ�悻��DZ��x�ġ��^ȥ5�����סլ��ʩ����e���������ľ����е������h���������У������������ֳ��^һ�����С�������ǣ����˿����롢����������^��ij��У������Dz���ģ���˷��r�L���ϝq�������˿�����������������^С�ĵط����������^ʣ�ģ���ˎ����� ��������F��憖�}���J���Ї����خa���^��Ͷ�Y����ô���������߾͑�ԓ�ǽ���ȫ�����������ع�������������ϰ��꣬�����Ϻ��@�ӵĴ���У�סլ���صijɽ���e���ڡ�ȥ��桱�����x�£���ȥ��ͬ������µ���70%��51%������������e�������_�ģ���ô����ԓ��ȡһ�������Ƙ��е����ߣ�����ԓ�ڹ�������ij������ӹ��������ڹ����^ʣ�ij��Мp�ٹ�������t�����費ƽ����δ�팢�Mһ��������

�����e�����ĭ����Ȼ��ͬ�ĺ��x �����e�����ĭ�������Ա��F�鷿�r�����������������Dz�ͬ�ġ� ���ȣ����ߵı��|��ͬ�������������ֻ���uһ�����أ��@�����صăr��һ������r�����@����鹩�����������ĭ��ɵġ�������ĭ���k���P�I�ǹ�ס������ͬ���k���팦�����o���㣬����Ҳ�S�܉�ס���r���������ص�Q���}�������ܐ����L�ڵĹ���ƽ�⡣ ��Σ����ڷ��r�Дͬ�������e�����r�£�һ������Ҳ���������ߴ�����֧�����F���ڷ��rҊ픲��µ�����r�����Ј����ڱ��^�̕r�g���K���������ĭ�Ɯ磬�Ϳ�����Ҫ�ܶ�����ܻ֏ͣ��������97�������07�귿�r��ĭ���ѣ��քe����15���8��Żص���ĭ����ǰ��ˮƽ������һ���ˌ�δ�����r���Д࣬�Լ��Ƿ�����ُ���ěQ���������J��Ŀǰ���r�Ƿ�����ĭ�������P�� �����������A�y���x��ͬ���������ĭ�������Ɯ��һ�졣���������ҵĽ������خa��ĭ���Ɯ�����o��������S�������L�ڵ��ԣ���̫���ܺܿ���K����������r�q��Ҫ����鹩���e�䣬��ô�����߉���������֧����r�£������Ї����خa�Ј��Ĵ_�����M���������ڣ��Ї�������ȻҲ���ܵ�ؓ��Ӱ푣�����̫���ܳ��F���خa��ĭ�Ɯ��Ĵ�ʒ�l���L��ͣ���ľ��� ���ģ������ز�ͬ������ʧ�����ĭ��һ����Ҫ�^�e�ǸܗU�ʺͶ̳��ı������Ї���һ�����м�����ُ���������J��������20%�����Ҷ����I�u�Ķ��M�ɱ��dz��ߣ��@һ�ж�ʹ���Y������M�����y�Ⱥܴ����ڱ����������ړ��ķ��r�ϝq��ǰُ�����@������֧δ������������dz������@һ�c�������վo�ĕr����ܿ��������������ĭ���������D��ĕr��ͨ�������FͶ�C�ͼ������Ӆs�o�˽ӱP����r�����Ї�ÿ���վo�������ߣ��҂������ģ�������ُ����ԇ�D�������վoǰ�s�����һ��܇����Ș��У������Ј��]����ُ���M�����ƣ������_�l�̵ĸܗU�����h����ُ���ߣ����F��ĭ�Ŀ�����Ҫ���١� �����Ҫ���{���ǣ�������ĭ��������������⡣�҂����ں������vՄ�����������ع����e������ɸ߷��r�c�ߎ�沢�棬�Ȳ����飨ؔ�����䣩Ҳ���������������L��������������˵ó��߷��r������ĭ�ĽYՓ�� �P�ڷ��r��������� �P�ڷ��r߀�����������Ľ�ጣ�����؛�ų��l�����˿ڽY�����@Щ��ጶ���������IJ��֣��������������صĵ^�����e�䣬����������Ҫ�ġ� ���磬؛�ų��l�o������Ї���������еķ��r�q���dz����ޡ����ң�����Σ�C֮��ȫ�������ж�ͨ�^؛�Ō��ɴ̼�����������������ҵķ��r���]�г��F���Ї�һ�������@�ӵĴ���ϝq�����⣬������څR��ͬ��Ԫ���^���]�Ъ�����؛�����ߡ������r��Ȼ�L��ܸߣ������P�I߀�ǹ������}�� ���ϣ����r��؛���ǻ�������ġ��ܶ����X�������̼����У��������ЇW�W�_��ӡ�n�C���ϰ��������X���ˣ��Ͱѷ��r�I��ȥ�ˡ��䌍�����ӷ��ϬF���������ǣ��������أ����خa�ɽ����ϝq�����·��J���������@Щ���J���_�l�̻��u���˴浽�y�к�׃���˴���������؛�š����⣬���r���ϝq���������˷��a�����������ѺƷ�ărֵ�ϝq���Ķ������˄Ӹ�����J��@Щ�J�����Ҳ׃�ɴ� �Q��Ԓ�f�����л𱬌�����؛�����ٵļӿ졣���ԣ��������؛�źͷ��r�߶����P�����J����؛�ų��l���·��r��������������ԓ������ʲô�Ї����еĻ𱬞�ʲô�ҝ����磿�����ǹ����e�䡣�@Ҳ�Ǟ�ʲô��������������Ҳ����؛�ţ������r�����h�hС���Ї���ԭ�� �����˿ڽY���@�ӵ���׃�����ڰl�_���Һͷ��r�����Ǻ��ε�һһ�������ձ�90������r�µ�������00���ķ��r�ϝq�����˿��Pϵ�������������Ї��@��̎�ڄ��ҵĽY���D�͵ć��ң��˿ڵ�Ӱ푾���ģ�����Ї��ڄ��˿ڣ�15-59�q����2010�����Ҿ���Ҋ픣���֮�خa�Ј��Խ��v�˃�݆���ڡ��Ϻ�2015���˿����½��ģ���2016��s���v�˷��r�Ĵ���ϝq�����ң�ȫ�������˿ڽY����׃����Ҳ�o������Ї����خa�Ј����׃����˃ɘO�ֻ��� ���ң��Ї����˿������hδ��ɡ����ڬF��đ����������ƶȣ��mȻ�r�Iֻռ�Ї�����9%�����r���˿���ռ�Ї��˿ڵ�44%��Ŀǰ�Գ�ס�˿�Ӌ��ij�悻��ʃH56%�����ԑ���Ӌ��ăH40%���h�hС�ښW���͖|�����ҳ��^80%�ij�悻��ʡ�ͬ�r���Ї������˿ڃȲ����w��Ҳ�hδ�Y���������L��Ӌ��������Ӱ푣��Ї�һֱ���ڴ����̫С��С����̫��Ć��}��һ�������籱���Ϻ��ľ���ռȫ���˿ڵı�����Ҫ�h�hС�ڴ�������H��һ�����С�ͬ�r���^�ͳ��l֮�g��������֮��Ҳ�LJ��H��Ҋ�ġ����ԣ��˿ڌ��^�m�����м�����߅�������ӣ�������ÿ��ʡ�Ȳ����˿�Ҳ������ʡ�ȵ�һ�����м��У�����ϣ��|���Ͱ����@�ӵ��˿ڴ�ʡ���^ȥ����ʡ���˿ڵ����Ӷ����^������ʡ���˿����ӡ�

�����e��ı��������ƶ� �����ڵ^֮�g�Ĺ����e�䣬�����˲��ֳ������ع������㣬���r�����ϝq�����ֵ^���ع����^ʣ�����������@���������Ї����е������ƶȡ� ���������������ԣ����خa�Ƿ����L��Ҫ�����߹��ߡ����خa�������P�ИI��ռ�����ı���Ҫ���^20%�����ڴ������LĿ��Ӳ�s���������������ԣ���Ȼ�o����ҕ���خa���m���ԡ���1998��ķ��خa�Ј����ĸ��2008�����f�|�r���_�Ę������ߣ��ٵ�����2�µ����{������������o�����з����L�Ŀ��]�� ��һ���棬�������ݛՓ�ĉ����������ƶ���Ҳ�o����ҕ���r�L�ڿ��ٵ��ϝq����횳��_�����{�ؘ��С��@�N�m�Y���đB��������Ї�������һ�����еĬF�����ڡ����ǃr���{һ�Εr�g�����߾͕����_�̼����С����ǃr�ϝqһ�Εr�g�����߾͕��վo�����С����ԣ�ȫ�����������Ұ����Ї�����۵^�����خaͨ�������v���m������L���ڡ����Ї��^ȥʮ����ȣ����ѽ����v��4-5�η��r�����ڣ�����������������֮���������á�

���ڵط��������ԣ����ص����ø�����λһ�w�ģ�����ؔ������ā�Դ�������J��ĵ�ѺƷ��߀���������Y�����߹��ߡ� һ���棬�u��������c���خa���P�Ķ������룬�Еr��ռ���ط����������һ�����ϡ���һ���棬 �ط�����ͨ�^������ע�����Yƽ�_��Ȼ�������������ѺƷ������ͨ�^�ܗU���˄Ӹ�����Y������Ͷ�Y�����@ЩͶ�Y����������õĻ��A�Oʩ���Ķ�ʹ�����Mһ����ֵ������������Y���@�ӵ�����ѭ�h���Ї��^ȥ20�꽛�����E����Ҫһ�h��Ҳ�ǵط����������W����Ҫһ�n����ط�����Ҳ����ͨ�^�����݁��������Y���Ķ����ӱ��ؾ͘I�Ͷ��յ������� ���ڴ���У����ړ��ж�N�a�I�����߹��ߣ���Փ���Y����������Y�ϣ������ص���ه�ț]����С������ô�����п����˿ڵ�Ŀ�ˣ�������ع����������ޡ�����С��������ؔ���Y�����ޣ������ص���ه�ȸ��ߣ��@�͌��������ع����^�����˿����Ǐ�С�����������еģ��@�ͳ��F�����ڵ^�g�Ĺ����e�䡣 ���Ϻ��������Ϻ��ijDž^��e��6300ƽ���������ң������г��н��O�õ���eֻ�д�sһ�롣���������ش����r�I�õأ����r�Iռ�Ϻ������Ŀ����ѽ�����0.5%���ڳ��н��O�õ��У����I�õ،���30%���h�h���^�����ϴ����һ�����У�������۵Ĺ��I�õHռ������õص�10%�� ͬ�r���Ϻ��ĸ�����e�����1800ƽ���������ң�����2015���סլ����صijɽ���e�s�H��7ƽ�����ﲻ�������������½��������@Щ�ɽ���סլ����أ�ƽ���ݷe��ֻ��1.8���h���ڇ��Hһ������5-10��ˮƽ��Ŀǰ�������Ϻ������ع����ܵ��ˇ��ҽ��O�õ�ָ�˺��ؼt�������ƣ����ӵĿ��g�ஔ���ޡ������������Ї������Č��棬һ�������˿������һ�������б����������أ���һ����s���˿����������ľ����Ќ����������D��סլ�õأ���ɴ������e�����@�N�����ڵ^֮�g�Ĺ����e�䣬�a�������غ̈́ڄ�������Ч�ʵ��½���

���е��L�U�ж�� ӑՓ�˷��خa�Ј������Ӱ����أ��ص����£�һ����Ҫ�Ć��}�ǣ��o�����ֳ��еĘ��л𱬣��������r����������½���Ӳ��ꑵ��L�U�ж���҂��J�飬��������ȥ����б��P����������08�����Σ�C�Ŀ����Բ�����݆�خa�����Ԍ��؏�֮ǰ��݆���ڵ���r���ڽ����������ǰጷ��Լ����ߵĴ��£����귿�خa�Ј������M��һ݆�µ��������ڣ��ɽ����̓r����څ�䡣���ǣ����Ŀǰ�����ع�����r����׃���挦�˿������һ�������У����L�ځ��fס���ԕ�̎�ڹ�������Ġ�r�� ���ȣ�ǰ���ѽ����^���Ї��ij����У��ǃr�L���ϝq�ij��в����ࡣ�Ĵ_���ٶ������н���q���ܴ�ҲҪ�������@Щ����֮ǰ��ཛ�v���L�ڵķ��rͣ���������������L�ȿ������r�q���ܴ����Ȼ��Ҫ��һ�����С���һ�����еĆ��}���ڹ��o�h�hС�������ɹ������㎧���ķ��r�����y�f����ĭ����Մ���ϕ����ѡ�������������^ʣ�����ľ����У��L�ځ������r�q���dz����ޡ� �ڶ����Ї���ͥ���T�ĸܸ��ʲ��ߡ��mȻ���귿�J�����ٷdz��죬���Ї���ͥ����ռGDP�ı�����Ȼ����40%�����23�f�|��������ң����д��Ƿ��J�����O�@Щ���յ�ƽ��������5%��ÿ����Ϣ֧�� ��1.2�f�|���ң���������y�д����Ќ���60�f�|�����ң��@5%��ƽ������߀�кܴ�����{���g��Ŀǰ��۵ķ��J���ʾ�ֻ��2%���ҡ� �������Ї����r�ͽ����Ј����Pϵ������ô�o�ܡ��ܶ����Ԟ�����08�����Σ�C�������Ƿ��r�µ����䌍�����r�µ�ֻ��һ�������ѡ�����Ҫ���ǣ��µ��ķ��r�����˴����Է��J����A�������aƷ���F���`�s���Ķ����l�����Ј����F��Ҏģ�ֻţ����������һ��ȫ��Ľ���Σ�C���Άη��r�µ���������������ֱ�ӌ���08���@ô���Σ�C�����������2003��ĕr���r����97��ĸ��c�µ���70%���������wϵ��Ȼ�����\�������Ї�����Ƶķ��J�����aƷ�������ڡ������Ї��������dz��ߣ�ֱ��ȥ��9��ǰ��Ҫ��30%�����������F������20%��������������ʽ�Ĵ��J�F�� ���ģ��Ї������ķ��r�{�ؽ����˘��е��L�U���vʷ�ώ�ÿ�η��خa�����ڱ�������Ҫ�����ض��������ߵ�׃�����Ї����r����������ͨ�����ڃ��꣬�����_ʼ���j��ڣ��Լ�����Ϩ���ڣ����g���r�����^��ĕr�g��ֻ��1�����ҡ��������ں����M��һ������ķ��rƽ�_�ڣ�����ǰ�ڵķ��r�q�����@�N�_�̺���������Ķ��������c����ֹ�˷��r��һ݆�����������^�ࡣ10���ԁ����خa�����ٶ��վo�������ѽ��_ʼ���أ������������ܳ��Fȫ���������r�µ�����r���@�N�����ڵĬF��һ���̶��϶����˃r��һ���ϝq�^����L�U�� ���壬�Ї��������Г��д��������߹��ߡ����磬�����r�����خa������|���Ї������������ع����ı������dz����Ŀ����������ژ��е��Եĕr��p�ٹ��أ��ژ��л��ĕr�����ӹ��أ��Ķ���׃������r���ҷ����Ј��A�ڡ����ϣ��������H���Ը�׃δ�������ع������ژO����r���������Ը�׃�^ȥ�����ع�����������_�l�����ϻ�ُ���أ����߸�׃������;���ݷe�ʵȡ�����߀���Կ������J���������������������ʣ��J���Y��ȡ�����߀���Ը�׃ُ���l���������������ס���ޣ���ُ�ה��ȵȡ� ������һ�����е���ُ��ʹ�ñ�����ķ��r����Ҫ�ܸ�����������dz����Ƅӡ���Ȼ���@�������ϝq�У��д�����ُ���ӸܗU�I���������~�Ľ����M��ʹ���@Щ�I�u���ӽ�δ���������ǰጷţ������ڶ��ڃȵij����О顣���⣬��ُ�Ĵ��ڣ��܉�ʹ�Ý���ُ�I����δ����ጷš��ڴ�����Ј��ϣ����A���_��һ�£����������˶����q�r���Ј��x���Dͨ���Ͳ��h�ˣ�����@�r���ڵ��I�P�����ѽ��ıM����һ�����еĘ��в�ͬ����ʹ�����˶�����һ�����еķ��r������߀�д�������ُ���o�����еĝ���ُ���ߣ��I�P��������Ȼ���ڡ����ң��ط��������Ը������ؘ��еĠ�r�ˁ��{����ُ�l�����Ķ����C����ُ�I���L�ڷ���������� ���ߣ��Ї������s���͇��ң��ڽ�����ʮ����ʮ����������L�mȻ��̫�����؏��^ȥ�Ľ������٣����Կ��ܱ������l�_���ҵ�Ҫ�졣�@��Ӱ푵������ķ��r����ȣ���������������һ���֣�Ҳ��Ӱ푵����������ʡ��Է��r����Ȟ����������Ї�һ�����еķ��r����ȣ��Ĵ_Ҫ�h�h���������ϴ����һ�����С����Ϻ�Ŀǰ��ƽ�����룬��ͨ��ͥ�I��Ҫ32�꣬���|��ֻ��Ҫ23�ꡣ���ǣ������Ϻ�δ��20����Ա���5%�����x�������٣�������ͨ؛��Û���������٣������|��ֻ��2%����ô���Ϻ��F�ڵķ��r�ஔ��δ��20����ÿ��ƽ�������18�������|����19������Ȼ���@�ӵ�Ӌ���DZ��^�����ģ����߀��Ҫ���]�������أ������Ї����еđ����ƶȽoһ�����Ў����Ľ����B�ϡ���𡱣����ش�����˿ڵ��˿����ߣ��ڴ���б����������ص��������ߣ��Լ����з��a�ijɱ���緿�a���ȡ�

���ع����e���ؓ��Ӱ� ��Ҫָ�����ǣ����齛���о��ߣ��҂���Ҫ�������A�y�Ĝʴ_�Զ��ǃrֵ�Дࡣ�mȻ�҂��J��ǃr����Ŀ��ܲ������l����Ӳ��ꑵĿ��ܸ�С�����@�������҂��J�鷿�خa�ĬF���ǽ����ġ�����ͬ�҂��ڡ��Ї����յ�̓�c������朽ӣ��Ќ��Ї����Ն��}�ķ������Ї����F����08�����Σ�C�Ŀ����Բ������ǂ��Յs������Ї�������Ӵε��w���Ԇ��}��Σ�C�Ŀ����Եͣ����������ͽ�Q���}�ľo���ԣ��L�ځ��������ˆ��}�ć����ԡ� ���ȣ����صġ�����ʧ�⡱����˵^�ͳ��l֮�g��ؔ�����䐺����һ���Ϻ�����һ���Lɳ����߀��һ���ڳ��в����з��a���r����ȣ��^ȥ10����ؔ����׃��������֮�e���mȻ�����Ĺ��Y����Ҳ�в�࣬���@�Nؔ���IJ�࣬��Ҫ�����ڷ��a��ֵ�����ġ� ��Σ����صġ�����ʧ�⡰�������Ї��������ڵ����١��Ї�����Խ��Խ�������I�̈́��£���������ĸ߶˷��I��λ��һ�������У����^���������Ҳ����һ����������ɵġ����ڷ��r�����K���˿ڼ��۵��M�̣�Ŀǰ�����Ϻ��˿ڵ������ٶȣ���5��ǰ���ѽ�����ž�������߷��r���ڄ����ɱ�������Ҳ����I�ĸ������a���˲�����Ӱ푡� �������·��r���п����г��^һ��w�������У������r����Ͷ��M���룬�@���|��һ�N�ľ����������D��֧��������������I�����t���Ȝp�����M���Ӄ�����ĽY���ǣ��Ї����������M�ı����h���ڽ^��������ң����ԃ������e�ߡ����@Щ���������ͨ�^�y���J�׃����Ͷ�Y�͂��ա��@�����҂��ڡ��Ї�����̓�c�������ᵽ�ģ��Ї��߂��յĸ�Դ֮һ�����@�����x�ϣ��Ї������Ď״���Ҫ���}����պ͵خa�������������ġ� ���R��߀�DZ����У� Ŀǰ��һ�N�f���DZ��R��߀�DZ����С������@�N���������J�飬��鷿�r�ѽ��q���@ô�࣬��ô�Ї��ķ��a����һ�Nؔ�����ѽ������ֵ���������Ō���Ԫ���Hֵ�����M���ǿ���ȫ���綼�I�����@�N�f�������ʴ_�� ���ȣ�����ǰ���ᵽ�����r����ϝq����һ��ȫ���ĬF���^ȥ��������r�۷e�q�����^�����۷e�q���ij��в����ࡣ��Σ����r������������ɽ��ăr�����خa�Ј��ǂ������h�����������Ј����î�ǰ�Ľ��׃r������������a�Ĵ�����Ӌ��ؔ����ֵ��������������������ʹ���r�ϝq����ؔ��������������R�ʕ��a��һ�����������R�����ɶ�N���ؾC�ϵĽY�����������fؔ��������һ�����Hֵ�������y�д���2000�����ҵ�10�f�|��������ӵ�Ŀǰ�Ľӽ�150�f�|���ܶ����ڶ���ǰ�͓��ĸ߃����\�л����������l��ͨÛ����Hֵ��������Ҳ�]�аl���� ���ϣ����r�ͅR��ͬ�����׃�ӵ���r���ܳ�Ҋ��ԭ�����ڣ����rֻ��Ӱ푅R�ʵ��T������֮һ���R��Ҳֻ��Ӱ푷��r���T������֮һ�����߲�������һһ�����Pϵ�������������Y�����ӣ��L�Uƫ�ã��������L��ͨ؛��Û��؛�����ߣ�����ͬ�rӰ푵��R�ʺͷ��r�����ĽY��ȡ�Q�ڱ������صĿ��ͣ������_���� �������n���Ͷ��_˹�@�N���r�ϝq��؛���Hֵͬ�r���F����r�������ԭ�������@Щ���ҵ�ͨ؛��Û���^�ߣ���Ʊ��ë�ˡ������Է��r�ϝq��؛���Hֵͬ�r�l�����������څR�ʺͷ��r�ė������}���Ї�2014��ǰ�д����Y�������룬���r�ϝq��ͬ�r�R����ֵ��Ŀǰ��Ӱ�����ŵ��P�I���څR���A�ڣ��������Ŵ���µ����Hֵ�A�ڐ����������Y���������@�r��� R�ʺͷ��rһ��������ס����Ȼ��������������Hֵ�A�ڿ������⣬�Ї����Y�������������D�����R�ʺͷ��r���F��2014��֮ǰ��ͬ���ϝq��Ҳ���Dz����ܵġ� ���خa�Ј���δ�� �Д�خa�Ј���δ�����P�I��Ŀǰ�������ƶȣ������ƶȣ��Լ����س�������˿�Ҏģ�����ߣ��Ƿ���l���Ʉӣ�����@���浽Ŀǰ�Ї����خa�Ј��ĺ��Ć��}��Ҳ�������صĵ^�����e�䡣 ���Ҫ�Д�Ŀǰ�����߿���Ƿ���l����׃������Ҫ���ڬF��l���µķ��خa�Ј��lչ���������u�����҂��y�㣬����2015��ף��Ї��Ĵ���ס���_��190�|ƽ���ס��ԬF��7.67�|����˿�Ӌ�㣬�Ї��ij���˾�סլ��e��25ƽ���ס� δ���ķ���������Ҫ���Գ�悻������º������������w�����خa�����L�����ѽ�����½������w���f�� ��悻������Ї��ij�悻�����2015���_��56%�����O��悻�����2026���_��65% ���^ȥʮ���44%���ӵ�56%�����@��ζ��δ��ʮ�����˿���Ҫ����1.7�|�ˡ����O�˾�סլ��e��25ƽ���ף��@��ζ��43�|ƽ������ס������ ���������ڬF�е�190�|ƽ�״����У���37�|ƽ����2000����ǰ����ġ������Ї�����Ʒ���Ј���2000������_ʼ�������ڴ�֮ǰ����ķ��ݴ��|���^���ˣ��҂����O������һ�댢��δ��ʮ��Ȳ��w�ؽ����@�������s19�|ƽ��ס������ ����������65%�ij�悻���Ӌ�㣬��2026���Ї��ij���˿ڌ��_��9.37�|�ˡ�������O�˾�סլ��e��25ƽ��������30ƽ�ף��@������47�|ƽ���~��ס������ ���@��������ӣ�δ��ʮ���ס�������������108�|ƽ�����ҡ������_���ĽǶȿ������]��Ŀǰ߀��30�|ƽ�����ҵĎ�棬δ��10������_�����ʹ����80�|ƽ�����ң����^ȥ6������_�����Ͳ�ࡣ ���ϵĹ�Ӌ�o�ɷdz����ԡ����磬���δ����悻������ǿ����l�ϲ�����ô�����Ӌ��Ϳ��ܕ��߹�������Ŀ�IJ����A�y�����Ǟ���һ�����µĹ�Ӌ�����ƺ������f����Ŀǰ�����߿���£����خa�^�m������L�ĝ����Ƿdz����ģ������خa�����L������Ҳ����u�½������ң�δ������������ܿ��ܼ������˿������һ�������У����@Щ����Ŀǰ���R�����ع�������Ć��}�����ԏ��L�ځ�����Ŀǰ���߿���·��خa�L���������^���ټ��Ϲ����e���@�ӵĽY����Ť�����п��ܕ�����Ŀǰ�����غ͑���������δ���l��׃���� ���պͷ��خa�ı��|������Ҫ���e�� ���ĵĺ��ĽYՓ���Ї����خa����Ҫ���}��������ĭ����ɸ߷��r�ߎ�沢������������صĹ����e�䣬�����������Ї����е������ƶȡ����ڴ����������{�أ����б��P���L�U������Ŀǰ�ķ��خa�Ј��ѽ��������T���ؓ��Ӱ푣����H������ؔ�����䣬Ҳ�������Ї������L�ڵĝ������L�ʡ� ���ϣ����خa����һ�����c���}����һ�ӣ�������̵Ěvʷ���ƶȱ�������ӳ���Ї�������ӴεĆ��}��һ���J�R���`�^�nj��Ї��Ă��պͷ��خa���}ͬ�l�_������ȣ��J����Ҫ�L�U���ڂ���Σ�C�ͷ��خa��ĭ���Ɯ硣���҂��J�飬���FΣ�C���L�U�䌍�����պͷ��خa�������}���ڱ��������aҪ���e�䣬�@�N�e�����������Ї��������L�����L�������@���������L�U���ڡ� �Q��Ԓ�f�����Ї��Ă��պͷ��خa���}����������Ɔ��}���ᲢՓ���ͺ���ɂ��˶��l������һ���������ף���һ�������ڂ��ڸ�Ⱦ�����ֻ���w�ظߵͣ��т��ڸ�Ⱦ��������һ���Σ�����ֻ��w�ؽ���ȥ�����ܰl�����挍�����o����Q���}�� �Ї��������^ȥ15���܉F����s����Ҫ�����õĸ���������Ҫ��ԭ��ȫ�Ĵ���ʹ�Ô��|�r���x�_�r�I���M�빤�I�ͷ��I���@�N���T֮�g�Ąڄ����������ô����������aЧ�ʡ����ǣ����P�I�����aҪ�أ������Y�������أ��ڄ�����Ŀǰ��Ȼ���������ص��e�䡣 �Ї��Ă��Ն��}���|���Y�����e�䡣�ڡ��Ї�����̓�c�����У��҂�Մ���Ї�������Ҫ�LJ��в��T�Ć��}������I�����У�������I�Ă���ռ��6�����ϡ�������I���ռ����������գ�ռ���Ї������յ�65%�����ڂ���Ҳ�LJ����y�О������ټ��������ĸ��A�����������ڱ��l����Σ�C�Ŀ��ܲ����ǣ���Σ�C�L�U���^���Pע�����ܕ����Ԃ��ձ������ӴεĆ��}��Ҳ�����Y���ڇ��к���I֮�g���e�䡣һ�����F�����Ї���I��I��Ҏģ���ޡ���2015��ؔ��500���У���94���Ї���I���x���H����������128�ҡ���������˾�������������Ї���94����I�ЃH��9�������������Q���ձ�����w�Ɔ��}����ͨ�^һЩؔ���ֶν����~����գ������������_��ȥ�ܗU��Ŀ�ġ� �����خa�Ј��t�����ص��e�䡣һ�����˿�����Ĵ���б����������أ���ɷ��r������һ�����˿������ij��н����˴���סլ����Ɏ��ѷe����һ�����еķ��r��q��ͬ�������Қvʷ�ϵķ��خa��ĭ���ȣ��o�ɺ������Ї��ķ��خa�Ј��ڹ��o�˵ľ��}������һ�����з��r���L���߄ݮa���`�С� ������������ƶ�Ҳ����˄ڄ������e�䡣�@�ȴ����ڳ��l֮�g���mȻ�r�Iռ�Ї������ı����ѽ�����10%�����г��^40%���˿�ס���r�壻Ҳ�����ڳ���֮�g��ԭ�����������ᵽ�������e�䡣 ��ˣ����Ї�����ͬ�ձ�90�������ȣ��J���Ї������R��ʧȥ�Ķ�ʮ�ꡱ���@�N���^�����ʴ_���ձ�90�������������˾�����أ��Y���̈́ڄ������e�䣬��ȻҲ���������ڼm���@Щ�e�䎧�������L���������Ї��ܷ�ጷ��@Щ�������P�I���ڸĸ������Q�Ї��Ă��Ն��}����Ҫ���ڇ���ĸ��׃�Y���ڇ��к���I֮�g�e�䡣��������Q���خa�Ć��}����Ҫ�������ؑ����Լ����P��ؔ���ĸ���صij�悻����S�˵ij�悻����������෴�����@�����x�����պͷ��خa�������������Pע�ăɴ��}�����w�F���Ї�������Ӵε��w�Ɔ��}��Ҳ�N���˽�Q�@Щ���}��ץ�֡� ��Դ���������ڽ�   |

|

��һƪ��1/3�������U�Ј� �L�Ԣ���ǡ����G�G����

��һƪ�����e�𮐵��D��ƽ�_�����Ͼ� [����] |