| ���y�Ї����خa(ch��n)���{(di��o)�飺���r��ĕ����P� |

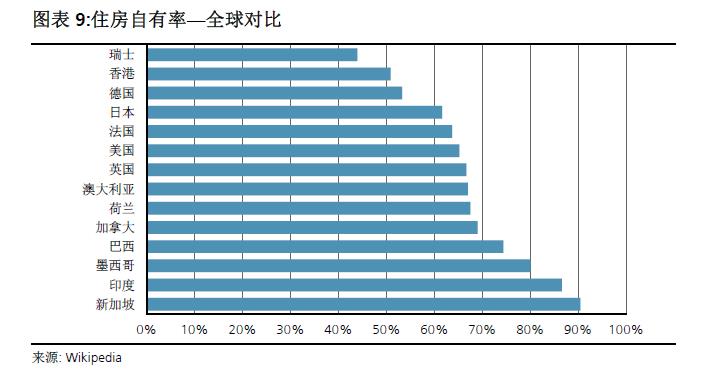

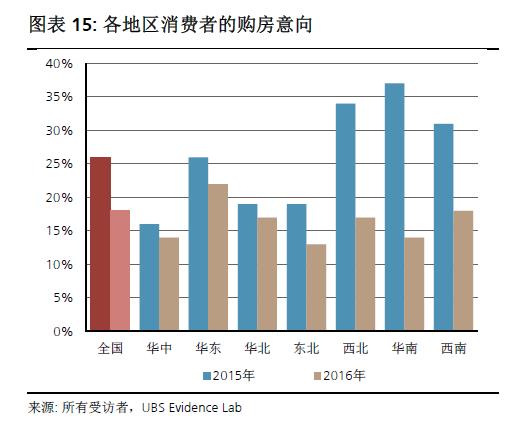

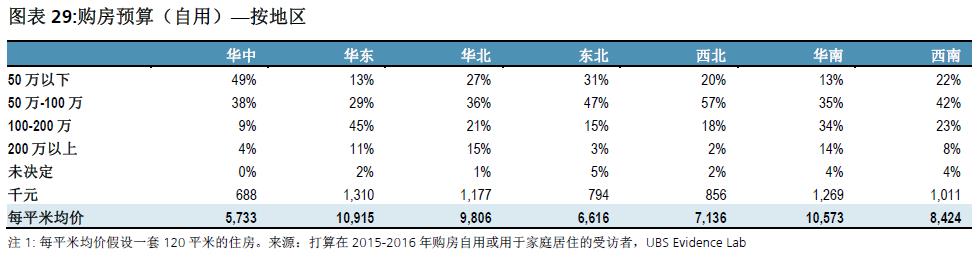

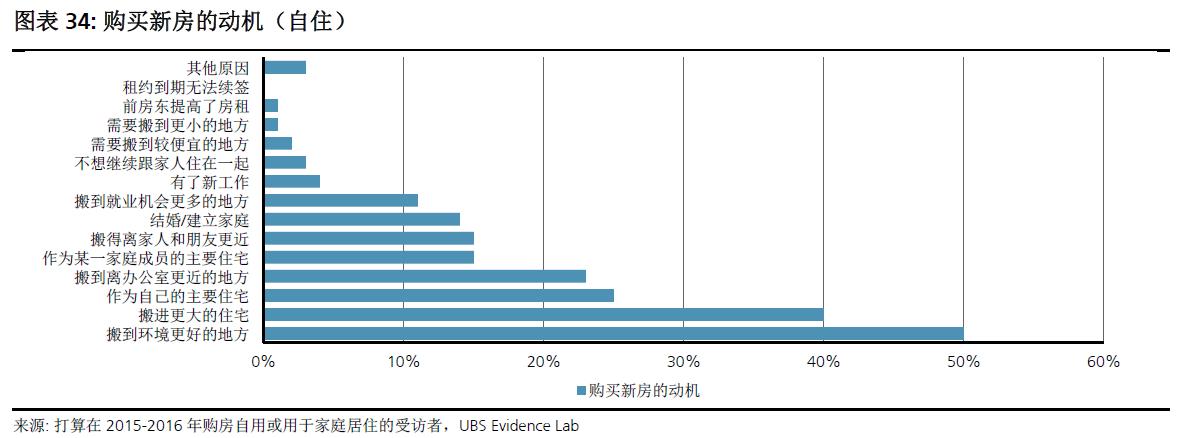

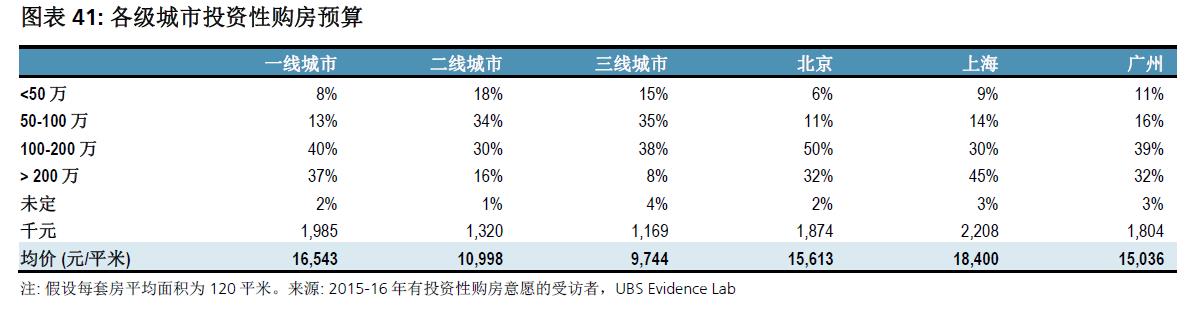

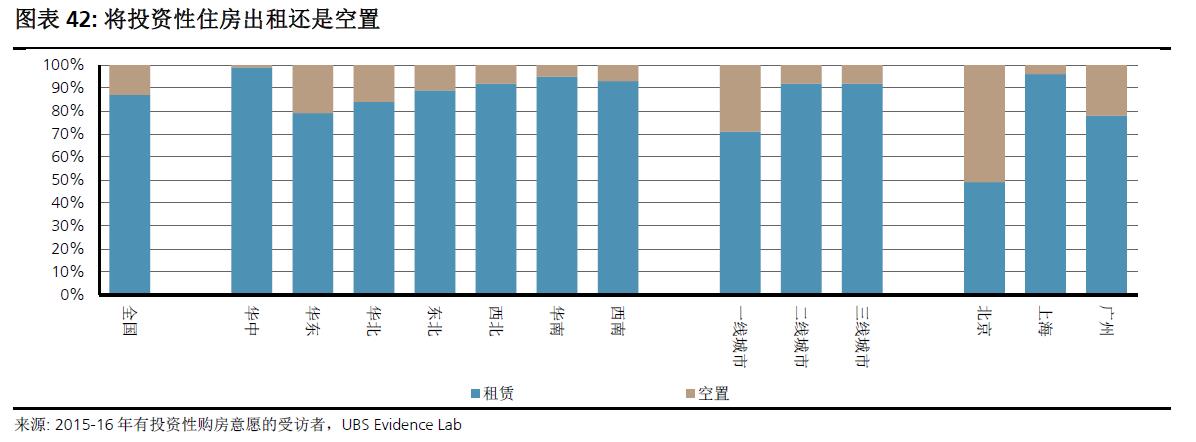

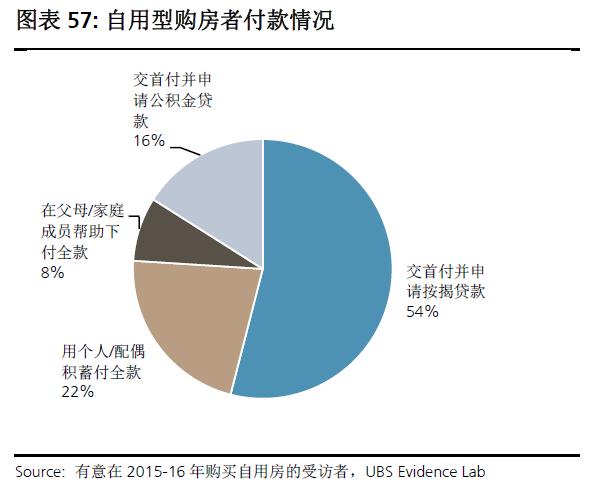

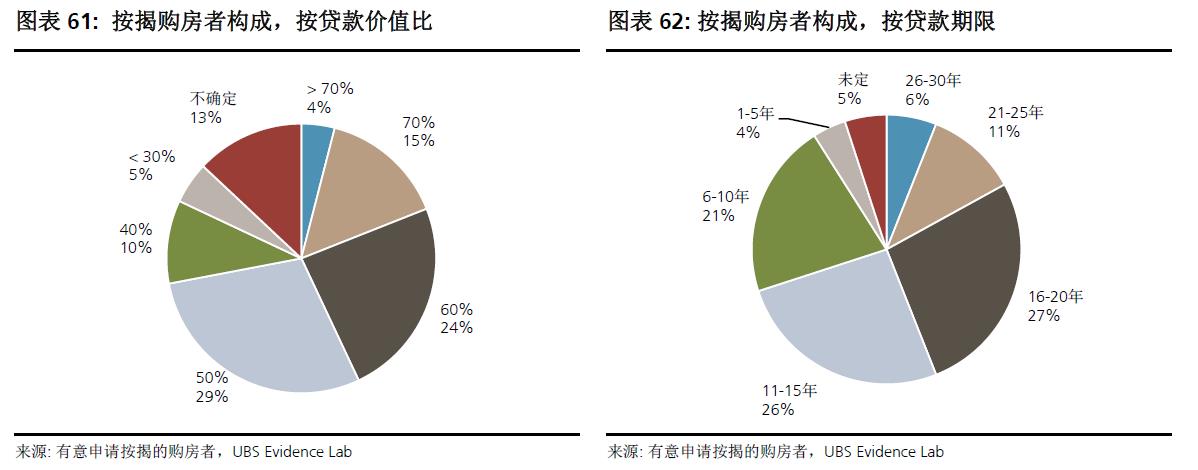

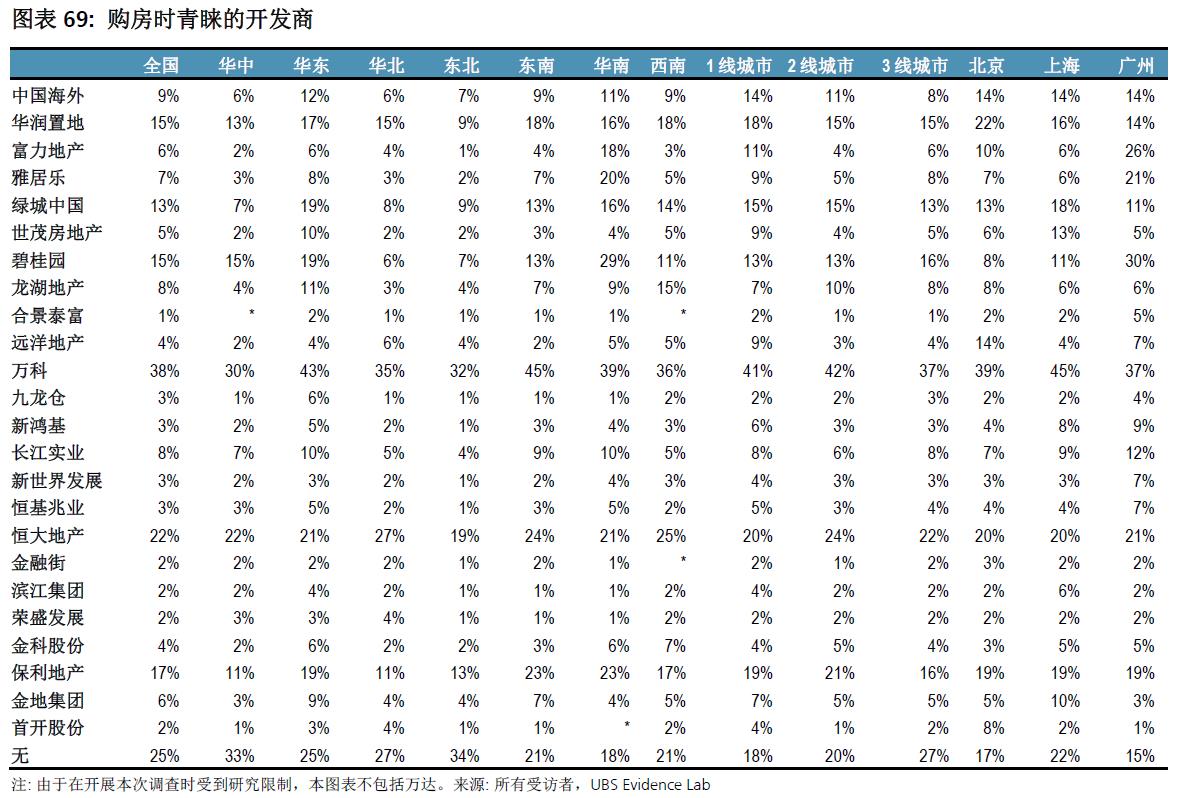

�˽��Ј������ܸ��õذ��Ճr��څ�ݡ�Ҫ��֪���Ї����r�Ƿ���ĕ����P������Ҫ����Ї����خa(ch��n)�Ј������M����ʲô�ӵ����M�������������y��һ���{(di��o)�錦���@�@һ���}�ĸ��N����(ji��)�M������ȷ����� ���y���{(di��o)��Y(ji��)���@ʾ��ُ�I�����r��50-200�fԪ֮�g�������ͷ��ݵ����ţ���ӳ���M�ߌ�������������^(q��)������ݵ���Ը���{(di��o)��Y(ji��)���f����ֻҪ�к��m�ķ��ݮa(ch��n)Ʒ��ͨ�^���͵�Ѻ�J��������/�����{(di��o)�����������������ڴ̼����� ���ⷿ�خa(ch��n)�Ј����Գ̶ȼ��䌦��(j��ng)����Ӱ푷���͑�ԓ����Ч�ġ� �����{(di��o)���(n��i)�����£� ُ������Ո�����J�����A���ڇ����y�У��J��rֵ����50-60%������������ס�������҂��J�齨�O(sh��)�y���Ƿ��J���������������A���y�У���Ѻ�J���Ј����ڴ� �҂����{(di��o)��Y(ji��)�������������ǿ��{(di��o)�ИI(y��)������Ʒ�ƣ������������M����A�ı�ϴƷ�ƣ������ڿ��{(di��o)�������ϴ�C�Ͼ��@�^�����M��ϲ�ۡ����������������������҂������x�ɣ��҂��AӋ����ИI(y��)�����M�������^�m(x��)���{(di��o)���@ʾ���ġ����@ЩƷ�Ƶď���ُ�I�A��֧�����҂����^�c�� ��2014�������ԁ��������_ʼ���خa(ch��n)�{(di��o)�أ������ͨ�^������ُ��F(xi��n)��47����������42�����е���ُ��ѽ�(j��ng)�ɽ��� �����������߰������Ą�J�l(f��)�ţ����ͷ��J�ɱ���Ŀǰ����(j��)���в�ͬ�����J���������л��������ϴ���������ۣ������{(di��o)���л������ʡ����⣬����Ո���J�r�����ڡ�������ُ���ߵĶ��xҲ�Ō�����ǰ���J����߀���ُ���ߣ���ՓĿǰ���ж��������@ʹ���@Щُ������������ُ����һ�ӣ���30%���J��70%�����܃�(y��u)�ݵķ��J���ʡ� �����Ї���(j��ng)����סլ�ijɽ���Ҫ�ȃr�����Ҫ������ʩ����e�E�p�����㷿�r�]�д����������(j��ng)�����L���Y�a(ch��n)ؓ�����a(ch��n)������ؓ��Ӱ푡�����(j��)�҂��Ĺ��㣬������݆Ч���ڃ�(n��i)��ʩ���������½�10���ٷ��c������GDP���L���½�2.5���ٷ��c�� ��ˣ��˽�ُ���������͝����������P(gu��n)��Ҫ�����������ǹ��o�����_�����I(l��ng)��ָ�ˡ����⣬���҂����{(di��o)���У��҂�ԇ�D�˽�Ŀǰُ��������ُ���ߵđB(t��i)�Ⱥ��뷨��ُ��Ŀ������ס߀��Ͷ�Y���҂�ϣ���˽�Ӱ���ُ�I�Q������Ҫ�����ء�����������I(y��)��ͼ�ُ�I���Y����Դ���҂�߀���]���_�l(f��)��Ʒ�Ƶ���Ҫ�Ժ��u��ُ���Q����Ӱ푡� �{(di��o)�锵(sh��)��(j��)�Y(ji��)���� ס�������������^�ߣ��_��68%������19%�����L��ס�ڸ�ĸ���H����ُ�I��ס���С�����֮�У�һ������ס����������ߣ���70%�����p�ˣ�21-30 �q���͆�����ס����������͡��҂��{(di��o)�������L��68%��ס���������c�����Ј����ƣ������������ͥ�ɆT���е�ס����r�����Hס���������_��87%����ȫ���^�ߡ�  ُ������ ���w�������ķ�֮һ���Ї����M�߱��_����2015��ُ�Iһ̎���a(ch��n)������ֻ��8%�����L�߱�ʾ�o��ُ����һ������ُ����������������ǏV�ݣ���2015��ُ�����ͱ�������2016��ُ�������҂�ע�һ���������ڌ�ʩ��ُ����M�ߓ��е�ס���ה�(sh��)���ó��^���ס��ڴ���ُ�Iһ�������L���У��Գ��딵(sh��)������ס�������֮һ�Ǽ�Ͷ�Y������2015-2016�꣬����ُ����������M���У��н�����֮һ������A�A�|�^(q��)��������A�ϡ���NAV�����f��A�������خa(ch��n)�����̵خa(ch��n)���A�|���A�ϣ���Ӌ���ij������   �±����Y(ji��)��ُ����ُ�Iһ����ס�����A����r������һ�����У�ƽ���A���16,626 Ԫ/ƽ�ף��������О�9,293 Ԫ/ƽ�ף��������О�8,377 Ԫ/ƽ�ס�ͬ�ӣ��A�к͖|���^(q��)���M��Ը����ܵķ��r����һЩ�����A�Ϻ��A�|�t���ߡ�����֮�У��Ϻ��ăr����ߣ���18,861Ԫ/ƽ�ס�  ُ�I�·��ĄәC��  Ͷ�Y��ُ���� ����2015-2016�꣬�A�|�^(q��)������֮һ�ĝ���ُ������Ͷ�Y��Ŀ�ģ��A�Ϻ��A�����@������ж����������е^(q��)�����ЌӴε��Ј��У�Ͷ�Y��ُ���ߵ��A�㶼����������ُ���ߣ�����ԭ��������������A������������ُ�������^���ڱ������Ϻ���Ͷ�Y��ُ���A���Ե���������ُ���A�㡣�^�����(sh��)Ͷ�Y��ُ���߶����㌢���ݳ��⡣�������ԣ����A�|�����������㌢���ݿ��õ�Ͷ�Y��ُ�����^�ࡣ   ���M�ߌ����خa(ch��n)�Ј��Ŀ����� ���M�ߵ���Ҫ]�������r�ߣ������{(di��o)���L�U�Լ��������շ��ض������tُ���r�g����Ҫԭ���з��r�����µ����^�ߣ��ѽ�(j��ng)�з��Լ���Ҫ���������M�ߌ��������ķ��r�߄ݿ�����һ������������֮һ�����M�߿��q���Զ�������֮һ�����M�߿����������t�J�鷿�r������ƽ��(w��n)�����M�߸�����һ�����еķ��r�ϝqǰ�����|���^(q��)���M�߸����ķ��r�µ��� �����M�߁��f���Ą�����ُ��������Ҫԭ����������н�����r�µ�15%���ϣ��Լ����������½������ڿ����_�����a(ch��n)�������M�ߵ�]�����^С�� ُ���Y����Դ�� ���^һ������L���J���^ȥ12�����Լ��Ľ�(j��ng)����r�õ��˺��D(zhu��n)�����A�ϣ������V�ݣ����@�N��r������@���@��ُ���ߵ�ؓ�����������ǂ�������Ϣ�����M�ߌ����˽�(j��ng)����r�ձ�֘��^�B(t��i)�ȣ�70%�����L���AӋ���12�����Լ��Ľ�(j��ng)����r�����ơ���������ُ�����У���ʾ���㽻������Ո�����J����Զ���һ�룬߀��16% �����L�߱�ʾ������Ո���e���J��s����֮һ��ُ���߱�ʾ�����Լ��ķe����ڼ��˵Ď����¸�ȫ��ʹ�����Ո�����J���ُ���߶��ԣ���ƽ���J��rֵ�Ȟ�55%��ƽ���������ޞ�15�꣬���^(q��)���@����Ҳ�^��һ�¡�  ���Y����Դ��Ҫ�ǂ��˃��62%����һС����ُ���ߣ�19%����ʾ�����u��һЩ��Ʊ��Qȡ���Y��15%�����L�߱�ʾ�������挢����ĸ��������ͥ�ɆT�Ď���������һ�������L�ߣ�4%���Q���u���F(xi��n)�з��a(ch��n)���ԫ@�����Y��  �_�l(f��)�̌�ُ���Q����Ӱ푣� �͘DZP������ȣ��_�l(f��)�̵��u�����M�ߵ�ُ���Q��Ӱ푸�����ȫ��������(n��i)���f��A�ͱ����خa(ch��n)��Ʒ��֪������ߣ��@�����������I(y��)�ձ鼰ȫ�����f�Ƶ��_�l(f��)�|(zh��)���@����ȫ�����J�ɣ��ڸ��^(q��)�����о��H�ܺ��u�������خa(ch��n)���J�ɶ�Ҳ�^�ߡ����M��ُ���r�^��A���������f��A�ͱ����خa(ch��n)��  ���A����Ҋ�� |

|

��һƪ��ί�T������������Ҫ��Σ�C�� Ҫ����ȫ���Է��r���

��һƪ��2015�����س�������½� �������Rȥ��扺�� [����] |